Update2026.03.02 월

[버핏 연구소=박지수 기자] 신한투자증권은 26일 삼성바오로직스(207940)에 대해 공장 운영 효율화를 통해 실적 상승이 예상된다며 투자의견 ‘매수’와 목표주가 100만원을 유지했다. 삼성바이오로직스의 전일 종가는 72만3000원이다.

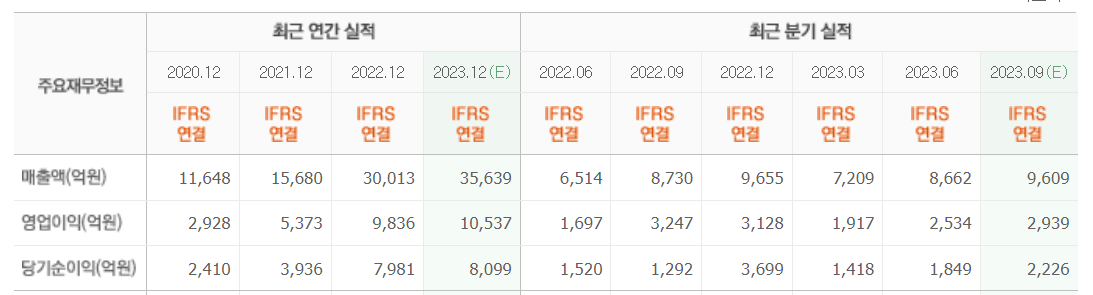

정재원 신한투자증권 연구원은 “삼성바이오로직스의 3분기 매출액은 1조340억원(YoY +18.4%), 영업이익 3185억원(YoY -1.9%)을 기록했다”며 “분기 처음으로 1조원을 넘는 매출을 달성했고, 이는 1~3공장의 풀가동이 유지됨과 동시에 운영 효율화를 통한 생산성 증대의 효과로 보인다”고 전했다.

그는 “전체 생산능력 24만리터 중 7만리터가 가동 중인 4공장의 성공적인 생산 능력 증가가 매출액 상승에 기여했다”며 “다만 자회사 에프스의 내부거래가 3분기에 집중됐고, 지난 7월 하드리마 미국 출시로 인한 무형자산 상각비 증가로 영업이익은 전년동기대비 소폭 감소했다”고 밝혔다.

이어 “CDMO(위탁개발생산) 사업의 척도가 되는 누적 수주 금액 및 글로벌제약사와 트랙레코드도 꾸준히 증가중이다”며 “누적 수주 금액은 지난 3분기 기준 118억달러(15조9772억원)를 돌파했고, 글로벌제약사와 계약 건수도 14건으로 지속적 확대가 기대된다”고 분석했다.

끝으로 “CDO(위탁개발) 매출보다는 대규모로 생산되는 상업화 물량이 매출의 대부분을 차지하고 있다”며 “통상 5년 이상의 기간동안 생산 스케줄이 잡혀있는 대규모 물량의 특성 상 상대적으로 업황 우려 대비 실적에 미칠 영향은 제한적이다”고 덧붙였다.

삼성바이오로직스는 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 한다.

삼성바이오로직스의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>