Update2026.03.02 월

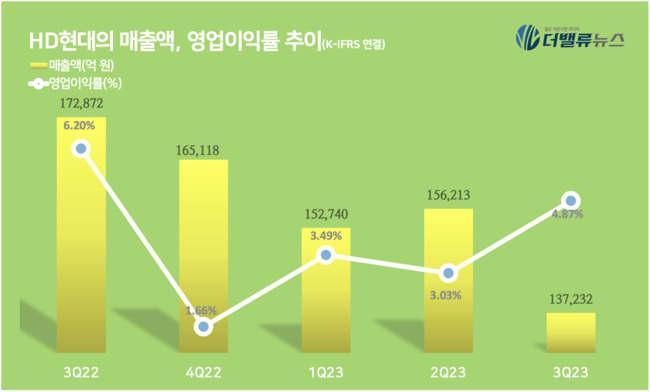

[버핏연구소=김인식 기자] HD현대(267250)이 올해 3분기 매출액 13조7232억원, 영업이익 6677억원, 당기순이익 5952억원을 기록했다고 26일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 각각 20.6%, 37.7%, 13.6% 감소했다.

조선·정유부문의 조업일수 감소 등으로 매출액은 전분기 대비 12.2% 감소했지만, 영업이익은 41.3% 증가했다. 정유, 전력기기 부문의 실적이 큰 폭으로 개선되고 조선과 건설기계 등 주요사업도 견조한 실적을 거둔 데 따른 것이다.

HD현대의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

HD한국조선해양은 계절적 요인으로 인한 조업일수 감소로 전 분기보다 8.1% 감소한 5조112억원의 매출액을 기록했지만, 현대삼호중공업 등 계열사들의 실적이 개선되며 영업이익 690억원을 거둬 2분기 연속 흑자기조를 이어갔다. 향후 고부가가치 선박의 매출 비중이 점차 늘어나며 4분기에도 흑자기조는 지속될 것으로 예상된다.

정유부문의 HD현대오일뱅크는 매출액 5조 8235억원과 영업이익 3191억원을 거뒀다. 원유정제설비 정기보수로 인해 매출액은 감소했지만 주요 산유국의 원유 감산 조치가 지속되면서 국제유가가 상승했고, 계절적 요인을 포함한 수요 증가에 따라 복합 정제마진이 개선되며 전분기 대비 영업이익이 783.9% 증가했다.

건설기계부문의 HD현대사이트솔루션은 2조629억원의 매출액과 1611억원의 영업이익을 기록했다. 계절적 요인으로 인한 수요 감소에도 북미·유럽을 포함한 선진시장의 인프라투자와 제조업 리쇼어링의 영향으로 견조한 실적을 유지했다. 영업이익은 엔진, 산업차량 부문의 호조와 판매가 인상, 원가 개선 등 수익성 향상 노력에 힘입어 전년 동기 대비 23% 증가했다.

HD현대일렉트릭은 전 세계 전력인프라 투자 확대에 힘입어 매출액 6944억원, 영업이익 854억원을 기록하며 상승세를 이어갔다. 전력기기 시장 호황이 본격화된 이후 수주한 물량이 실적에 반영되며 수익성이 큰 폭으로 개선돼, 단일 분기 기준 최대 영업이익과 영업이익률(12.3%)을 기록했다.

HD현대글로벌서비스는 수익성이 높은 부품서비스 사업의 매출이 증가하며 매출액 3586억원, 영업이익 502억원의 견조한 실적을 이어갔으며, HD현대에너지솔루션은 매출액 1409억원, 영업이익 48억원, HD현대로보틱스는 매출액 455억원, 영업이익 1억원을 각각 기록했다.

[관심 종목]

267250: HD현대

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>