Update2026.03.02 월

[버핏 연구소=박지수 기자] 키움증권은 27일 현대로템(064350)에 대해 폴란드향 K2 전차 수출 확대와 에코플랜트 부문의 회복세로 중장기 실적 개선세는 지속될 것으로 예상된다며 투자의견은 ‘매수’를 유지했고 목표주가는 4만5000원에서 4만원으로 하향했다. 현대로템의 전일 종가는 2만4550원이다.

이한결 키움증권 연구원은 “현대로템의 3분기 매출액은 9270억원(YoY +18.5%), 영업이익 412억원(YoY -29.3%)을 기록했다”며 “디펜스솔루션 부문에서 한국 육군으로부터 임차해 폴란드에 납품했던 10대 분량의 K2 전차를 다시 제작하고 납품하는 과정에서 비용이 증가해 시장 기대치를 하회했다”고 전했다.

그는 “레일솔루션 부문 매출은 3808억원(YoY -17.7%)를 기록해 매출 감소 추세가 지속되고 있다”며 “기존에 진행 중이던 코레일, 대만, 호주, 시드니 등 전동차 대형 사업이 생산 종료 단계에 진입한 영향으로 파악된다”고 언급했다.

이어 “디펜스솔루션 부문 매출은 4142억원(YoY +101.3%)으로 3분기에 폴란드향K2 전차 7대가 인식돼 큰 폭의 성장을 달성했다”며 “2024년, 2025년에는 각각 56대, 96대의 K2 전차가 납품될 예정으로 중장기 실적 개선세를 이끌 것으로 기대한다”고 분석했다.

끝으로 “에코플랜트 부문 매출은 1320억원(YoY +15.8%)를 기록해 우상향 성장 흐름을 이어가고 있다”며 “자동차, 제철을 중심으로 한 캡티브(독점) 수주 증가에 힘입어 수주 잔고가 최근 5개년 중 가장 높은 규모로 확대됐고, 수익성 역시 회복세가 지속되고 있다는 점은 긍정적이다”고 덧붙였다.

현대로템은 레일솔루션, 디펜스솔루션, 에코플랜트 사업을 한다.

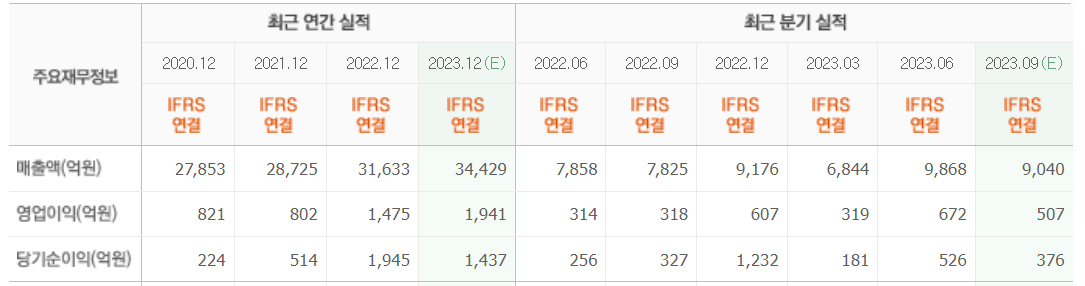

현대로템의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>