Update2026.03.02 월

[버핏연구소=구본영 기자] 신한투자증권은 1일 아프리카TV(067160)에 대해 광고 매출이 예상치를 하회했지만 성장 방향성은 변함없다며 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 아프리카TV의 전일 종가는 6만6900원이다.

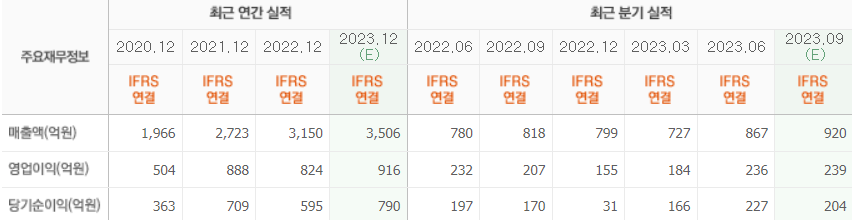

강석오 신한투자증권 연구원은 “아프리카TV는 3분기 영업수익 879억원, 영업이익 219억원을 기록하며 시장기대치 239억원을 하회했다”며 “광고 매출이 예상보다 부진 했는데 2분기에 의미있게 마케팅을 진행했던 게임사들이 4분기를 앞두고 호흡 조절을 한 영향”이라고 분석했다.

이어 “플랫폼 서비스 매출은 전 분기와 유사한 수준인데 전체 별풍선 거래액은 증가했다”며 “파트너 및 베스트 비제이(BJ) 증가에 따른 수수료가 소폭 하락한 영향”이라고 설명했다.

그는 “침체 장기화 가능성이 제기되는 중 기부경제 부문 성장이 이어지는 것은 고무적이다”며 “기부경제 문화가 젊은 층일수록 거부감이 낮아 이들이 주요 소비층으로 성장할수록 동사의 인당평균결제액(ARPPU)은 계속 높아질 것”이라고 평가했다.

또 “광고 사업은 경기 영향을 완전히 피할 수 없지만, 민간투자사업(BTL) 수요 증가 트렌드 및 사업 방향성을 다시 한번 확인해 투자포인트는 훼손되지 않았다”며 “4분기에는 게임 행사 및 신작 출시가 진행됨에 따라 콘텐츠형 광고 매출은 산업 내 가장 강한 반등을 보일 것”이라고 전망했다.

아프리카TV는 1인 미디어 플랫폼 커뮤니티를 운영하고 있다.

아프리카TV의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>