Update2026.03.02 월

[버핏 연구소=박지수 기자] 하나증권은 3일 세아베스틸지주(001430)에 대해 판매단가 하락과 계절적 요인으로 수익성이 악화됐지만, 사우디 스테인리스 공장이 새로운 성장동력으로 작용할 전망이라며 투자의견은 ‘매수’를 유지했고 목표주가는 2만8000원에서 3만5000원으로 상향했다. 세아베스틸지주의 전일 종가는 2만3150원이다.

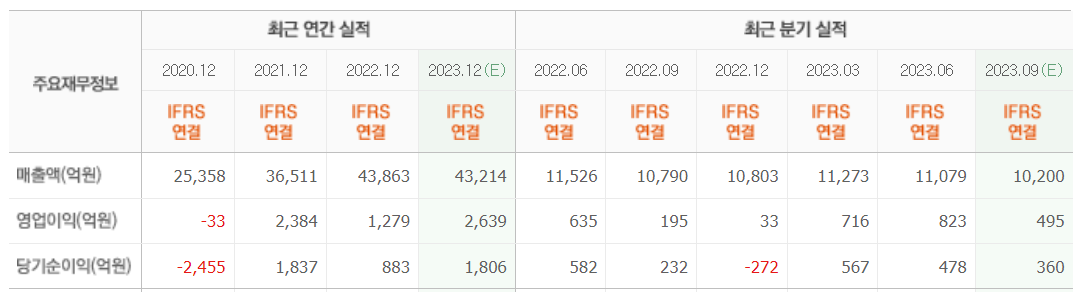

박성봉 하나증권 연구원은 “세아베스틸지주의 3분기 매출액은 9604억원(YoY -11%), 영업이익 412억원(YoY +111.6%)을 기록했다”며 “전방산업의 수요 부진과, 비수기 영향으로 인한 수익성이 악화돼 시장 기대치를 하회했다”고 전했다.

그는 “주요 자회사인 세아베스틸은 특수강 Asp(평균판매단가)가 톤당 1만원으로 하락하면서 스프레드(제품분산)가 소폭 확대됐다”며 “그럼에도 불구하고 계절적 영향으로 세아베스틸과 세아창원특수강의 판매량이 전분기대비 각각 12.9%, 18.3% 급감했다”고 언급했다.

이어 “여름철 높은 전력단가에 따른 에너지 비용 상승 부담까지 확대되면서 수익성이 크게 악화됐다”며 “오는 4분기에는 계절적 비수기가 끝나지만, 전방산업 수요 부진이 여전히 부정적으로 작용해 세아베스틸의 특수강 판매량은 35만7000(YoY -17.1%)으로 감소할 것으로 보인다”고 분석했다.

끝으로 “세아베스틸지주의 하반기 영업상황 악화에 따른 실적 부진이 부담스럽지만, 3분기 주가 조정으로 어느정도 선반영됐다”며 “장기적으로는 세아베스틸의 CASK(사용후핵연료처리장치) 사업과 세아창원특수강의 사우디 스테인리스 무계곡 강관 공장이 새로운 성장동력으로 작용할 전망이다”고 덧붙였다.

세아베스틸지주는 탄소합금 특수강을 주력으로 생산, 판매하는 사업을 한다.

세아베스틸지주의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>