Update2026.03.02 월

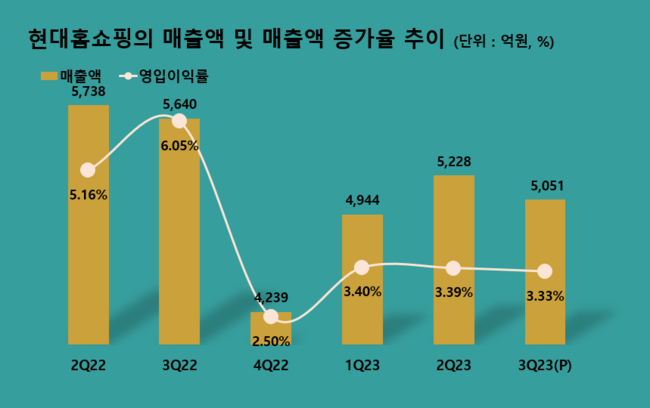

[버핏연구소=이혜지 기자] 현대홈쇼핑(057050)이 3분기 매출액 5051억원, 영업이익 168억원, 당기순이익 239억원을 기록했다고 6일 공시했다(K-IFRS연결). 전년동기대비 각각 5.1%, 43.7%, 41.1% 감소했다.

현대L&C의 경우, 국내외 부동산 경기 부진에 따른 외형 적자전환에도 원가율 안정으로 영업이익이 전년 대비 69억원 증가한 75억원을 기록하면서 실적 턴어라운드를 지속하고 있으나, 홈쇼핑의 실적 부진 여파가 컸다. 홈쇼핑은 취급고가 적자전환 했으며, 영업이익은 93억원을 기록해 전년대비 68.2% 감소했다.

현대홈쇼핑의 매출액, 매출액 증가율 추이. [자료=현대홈쇼핑]

소비 부진의 여파에도 유통채널 중 홈쇼핑 채널이 특히나 부진한 모습이 이어지고 있다. 홈쇼핑 채널은 특성상 유통 채널임과 동시에 광고의 역할을 하는 채널이다. TV 시청 인구 감소에도 불구하고, 코로나19 팬데믹 당시 일시적으로 비대면 광고 채널로서 활용도가 높아졌지만, 엔데믹 이후 정상화되는 과정에서 브랜드들의 홈쇼핑 활용 니즈 감소가 소비 부진 외의 홈쇼핑 채널의 23년 외형 감소 영향으로 작용하는 것이라 판단된다. 홈쇼핑 사업의 수익성도 악화되었다. 고마진인 뷰티/의류 카테고리의 매출 비중 축소 영향이다.

현대홈쇼핑 관계자는 “렌탈·리빙 등 고단가 상품군의 편성 축소 영향으로 매출이 줄었고, 소비 위축에 따른 뷰티·패션 시장 성장세 둔화 등의 영향으로 영업이익이 감소했다”고 설명했다.

[관심 종목]

057050: 현대홈쇼핑

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>