Update2026.03.02 월

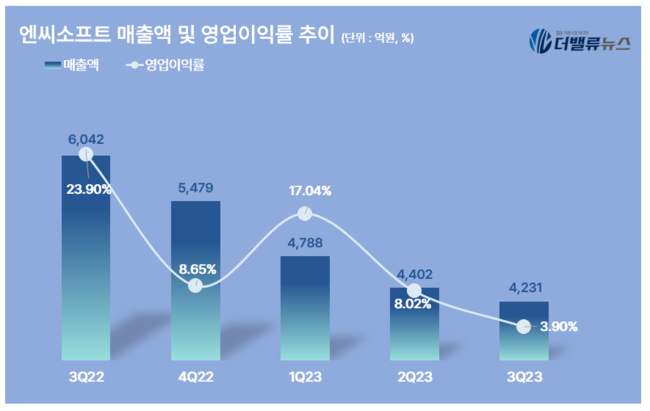

[버핏연구소=박지수 기자] 엔씨소프트(036570)가 3분기 매출액 4231억원, 영업이익 165억원, 당기이익 440억원을 기록했다고 9일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 29.98%, 88.56%, 75.83% 감소했다. 매출액은 9.94% 증가했고, 영업이익은 75.4% 감소했다. 이어 당기순손익은 적자전환했다. 모바일 게임 부문에서 '리니지M', '리니지2M', '블레이드&소울 2'등 모든 게임에서 매출액이 감소한 것이 주된 이유다.

엔씨소프트의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

지역별 매출액을 살펴보면 한국 2764억원, 아시아 784억원, 북미·유럽 331억원을 기록했고, 로열티 매출은 353억원이다. 해외 및 로열티 매출 비중은 전체 매출의 35%를 차지하고 있다. 이어 모바일 게임 매출은 2738억원이다. 제품별로는 ‘리니지M’ 1196억원, ‘리니지W’ 901억원, ‘리니지2M’ 549억원, ‘블레이드 & 소울 2’는 92억원이다.

올해 출시 6주년을 맞이한 ‘리니지M’은 이용자 중심 콘텐츠와 운영으로 안정된 트래픽을 유지 중이다. ‘리니지W’와 ‘리니지2M’은 각각 전분기 대비 12%, 11% 줄어들며 감소폭이 완화됐다. 또 ‘블레이드 & 소울 2’는 일본과 대만 등 글로벌 서비스 지역을 확장해 전분기 대비 116% 성장했다.

[관심 종목]

036570: 엔씨소프트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>