Update2026.03.02 월

[버핏연구소=구본영 기자] KB증권은 17일 KB증권(005930)에 대해 삼성전자가 AI 메모리 변화의 중심에 있을 것으로 전망된다며 투자의견 ‘매수’와 목표주가 9만5000원을 유지했다. 삼성전자의 전일 종가는 7만2800원이다.

김동원 KB증권 연구원은 “삼성전자 4분기 영업이익은 3조5000억원으로 예상돼 시장기대치에 부합할 것”이라며 “이는 최근 9개월간 적자 1조8000억원을 기록한 디램(DRAM) 사업의 4분기 영업이익이 7349억원으로 추정돼 지난해 4분기 이후 1년 만에 흑자전환이 예상되기 때문”이라고 분석했다.

이어 “4분기 전사 영업이익은 3분기 2조4000억원 대비 1조원이 개선되고 반도체(DS) 부문의 손익 개선이 전분기대비 1조7000억원에 이를 것”이라며 “4분기 부문별 영업이익은 반도체 (DS) -2조원, 스마트폰(MX) 2조6000억원, 디스플레이(DP) 2조원, 가전(CE) 5000억원, 하만 4000억원”이라고 추정했다.

그는 “내년 반도체(DS) 영업이익은 올해 -15조원 적자에서 +12조원 흑자로 반도체 부문에서만 +27조원 손익 개선이 있을 것”이라며 “특히 내년 삼성전자는 고대역폭메모리(HBM) 신규 생산능력 확보 및 내년 예약 주문이 이미 완료돼 점유율을 회복할 것”으로 평가했다.

아울러 “인공지능(AI) 서버 응용처 확대에 최적화된 컴퓨트 익스프레스 링크(CXL), 메모리기반컴퓨팅(PIM) 반도체 생산이 시작되는 중이며 온 디바이스 AI에 특화된 저지연성와이드 디램(LLW DRAM) 양산이 시작될 것”이라며 “향후 삼성전자는 차세대 메모리 로드맵 확보로 AI 메모리 변화의 중심에 위치할 것”이라고 전망했다.

삼성전자는 세트사업과 부품사업을 하고 있다.

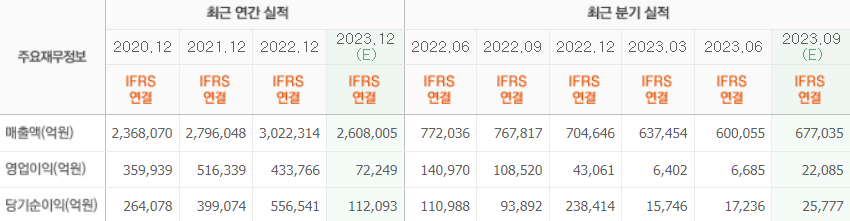

삼성전자의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>