Update2026.03.02 월

[버핏연구소=이혜지 기자] 다올투자증권은 21일 YG PLUS(037270)에 대해 신인 아티스트 음반 성장세와 타기획사 외주, 모회사 아티스트 콘서트 등의 호재가 예상된다며 투자의견 ‘매수’와 목표주가 5000원을 신규 제시했다. YG PLUS의 전일 종가는 4255원이다.

김혜영 다올투자증권 연구원은 “올해 YG PLUS의 매출액은 2230억원(YoY +59%), 영업이익 188억원*YoY 193.5%)를 달성할 것으로 보인다”며 “음악서비스와 음반 유통 및 라이선싱 부분은 신인 아티스트의 음반 성장세와 음원의 흥행으로 내년에도 성장할 전망이다”라고 말했다.

이어 “YG PLUS는 YG엔터테인먼트의 음반과 MD(홍보용 상품) 제작을 담당하는 자회사인 포레스트팩토를 보유하고 있다”며 “음반과 MD 상품의 제작원가가 낮기 때문에 모회사의 물량을 받고, 타기획사의 외주를받아 기획과 제작을 담당할 경우 수익성에 긍정적일 것으로 보인다”고 내다봤다.

그는 “블랙핑크의 재계약 여부와 상관없이 YG엔터테인먼트의 내년 콘서트 모객 규모가 축소되기 때문에 내년 상제품 매출도 올해보다 감소할 것이다”라며 “베이미몬스터는 빠른 단독 콘서트를 계획하고 있으며, 오는 2025년 상반기부터 콘서트를 개최할 수 있다면 상제품 매출의 정체구간은 길지 않을 것으로 예상된다”고 분석했다.

또 “향후 음반 판매량이 현수준으로 유지된다고 가정했을 때 주가 상승의 주요 원인은 음원 부문의 성장과 콘서트 모객 수가 될 것이다”라고 언급했다.

YG PLUS는 음반 및 음원 유통과 음악서비스, MD제조 및 유통, 광고대행사업하고 있다.

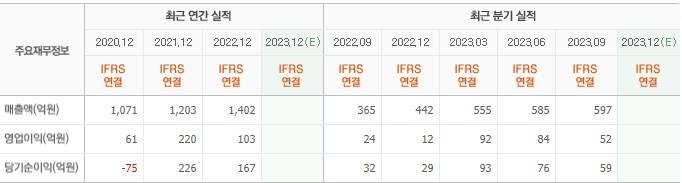

YG PLUS의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>