Update2026.03.02 월

[버핏연구소=이혜지 기자] LG화학(051910)이 회사소개 및 사업현황 설명을 위해 오는 27일 일본 도쿄에서 기업설명회(IR)을 개최한다. 설명회 대상은 해외 기관투자자로 IR 자료는 22일 LG화학 홈페이지에 게제된다.

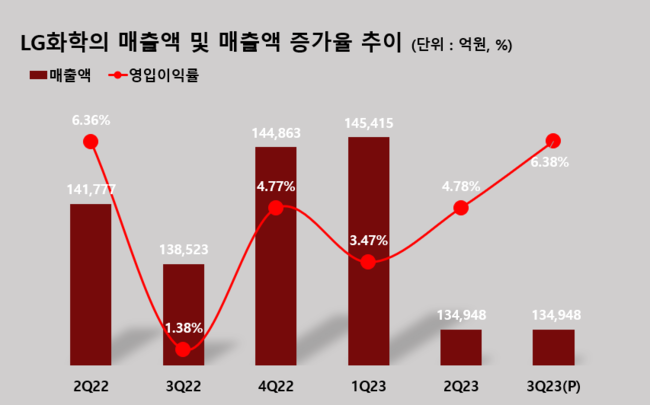

LG화학은 3분기 매출액 13조4948억원, 영업이익 8604억원, 당기순이익 5850억원을 기록했다(K-IFRS 연결). 전년동기대비 각각 3.5%, 5.6%, 18% 감소했다. 이는 시장 예상치를 상회하는 수치로, LG에너지솔루션의 영업이익이 시장 예상보다 좋았고 첨단소재 수익성도 선방했기 때문으로 분석된다.

LG화학의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]

최고운 한국투자증권 연구원은 "4분기에도 석유화학과 첨단소재 부진은 지속될 것으로 보인다"며 "메탈가격 추세를 감안하면 양극재 판가 역시 하락세가이어질 전망"이라고 말했다. 이어 "화학은 수요가 회복될 가능성보다 3분기와 반대로 유가 조정에 따른 역래깅(원재료 투입 후 실적까지 시차가 걸리는 것) 영향이 더 우려되는 상황이고 수익성 하락에 따라 재무 부담에 대한 우려 역시 당분간 지속될 것"이라고 분석했다.

[관심 종목]

051910: LG화학

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>