Update2026.03.02 월

[버핏 연구소=이승윤 기자] IBK투자증권은 11일 BGF리테일(282330)에 대해 다음해부터 본부 임차 효과가 본격화될 것이고 4분기 업황은 다소 부진하다며, 투자의견 『매수』와 목표주가 22만원을 유지했다. BGF리테일의 전일 종가는 13만7000원이다.

IBK투자증권의 남성현 애널리스트는 “다음해 BGF리테일을 주목하는 이유는 본부 임차 비중이 높기 때문”이라며 “BGF리테일은 그동안 공격적인 점포 출점을 전개하면서 본부 임차 비중을 늘렸고 전점 기준으로 보면 50%를 상회한다”고 밝혔다.

또 “본부 임차 비중 확대에 따라 가맹수수료율 증가가 이어지고 있고 본부 임차와 같이 증가했던 감가상각비가 감소하기 시작할 것”이라며 “중장기적으로 안정적인 영업권을 확보했다”고 전했다.

그는 “다음해 BGF리테일은 추가적인 투자가 있어 감가상각비 절대 금액이 낮아지지 않겠지만 본부 임차 점포 감가상각비가 낮아지는 구간에 진입하는 만큼 증가폭은 제한될 가능성이 높다”며 “이런 효과는 2026년까지 이어질 것으로 보여 구조적으로 영업레버리지 효과가 나타나는 구간에 진입할 것”으로 전망했다.

한편 “4분기 업황은 소비경기 둔화에 따른 집객력 감소와 지난해 높은 기저가(월드컵, 리오프닝) 작용해 다소 부진하다”며 “그럼에도 BGF리테일의 영업실적 증가는 가능할 것”으로 예상했다.

이어 “다행인 것은 12월 기저가 상대적으로 낮고 지난해 1회성 비용(물류 및 기타)을 감안하면 본부 임차 비중 확대에 따른 가맹수수료율 증가로 영업이익은 상승세로 전환할 것”이라며 “실적에 대한 우려를 가질 필요는 없다”고 판단했다.

끝으로 “다음해 소비시장은 부정적일 것으로 보이나 편의점 산업 성장은 꾸준할 것”이라며 “BGF리테일은 본부 임차 비중 확대에 따른 효과가 더욱 돋보일 것”으로 기대했다.

BGF리테일은 편의점 체인화 사업을 영위한다.

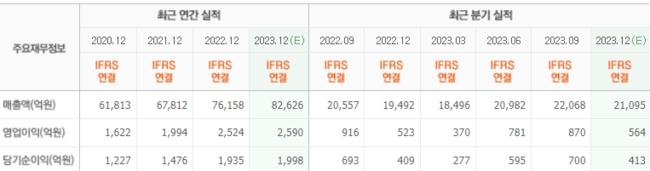

BGF리테일. 최근 실적 [자료=네이버 증권]

BGF리테일. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>