Update2026.03.02 월

[버핏 연구소=박지수 기자] 흥국증권은 14일 현대백화점(069960)에 대해 백화점 부문의 실적 둔화에도 불구하고 면세점 흑자 전환으로 양호한 실적 달성이 가능할 것이라며 투자의견은 ‘매수’를 유지했고 목표주가는 10만원에서 9만원으로 하향했다. 현대백화점의 전일 종가는 5만600원이다.

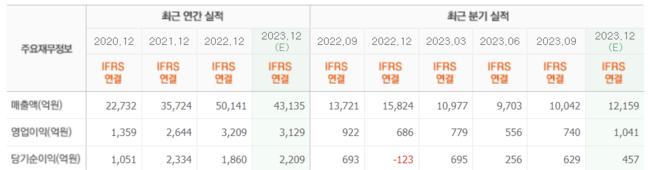

박종렬 흥국증권 연구원은 “현대백화점의 4분기 매출액은 2조9500억원(YoY -6%), 영업이익 949억원(YoY +38.3%)을 기록할 것으로 예상된다”며 “전분기 부진을 만회하면서 양호한 실적을 기록할 전망이다”고 밝혔다.

그는 “지난해 4분기 이후 지속적인 감소세를 보였던 연결영업이익이 증가구간에 진입할 것이다”며 “백화점 부문의 영업이익 감소에도 불구하고 면세점의 흑자전환이 기여할 것”이라고 전했다.

이어 “백화점 부문의 경우 지난해 높은 실적과 해외여행객 증가 등이 악재로 작용했고, 면세점은 내국인 및 외국인의 여행 증가에 따라 공항과 시내점의 영업이 활성화돼 흑자폭 확대가 기대된다”며 “다만 지누스의 경우 매출 감소 추세에 따른 영업이익의 감소가 불가피할 전망이다”고 분석했다.

끝으로 “내년에는 백화점의 이익증가가 정체를 보일 것이지만 중국인 단체관광객을 비롯한 여행객 증가에 따른 면세점 실적의 약진과 함께 지누스의 실적 개선으로 양호한 실적을 기록할 전망이다”며 ‘내년 매출액 11조4000억원(YoY +9.9%), 영업이익 3760억원(YoY +24.4%)의 수준을 달성할 것”이라고 덧붙였다.

현대백화점은 면세점과 백화점업의 사업을 한다.

현대백화점의 최근 실적. [이미지=네이버증권]Parkjisu09@buffettlab.co.kr

현대백화점의 최근 실적. [이미지=네이버증권]Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>