Update2026.03.02 월

[버핏 연구소=이승윤 기자] NH투자증권은 18일 와이지엔터테인먼트(122870)에 대해 블랙핑크 재계약 공시로 불확실성이 해소됐고 베이비몬스터 데뷔곡 글로벌 지표도 흥행에 성공했다며, 투자의견 『매수』와 목표주가 8만7000원을 유지했다. 와이지엔터테인먼트의 전일 종가는 5만2200원이다.

NH투자증권의 이화정 애널리스트는 “지난 6일 블랙핑크 전원의 그룹 전속계약 체결이 공시됐고 향후 활동 일정 및 조건에 대해 아티스트와 회사 간 합의가 마무리됐다”며 “아티스트 배분율 상승폭은 제한적이고 계약금도 회수 가능한 범위 내에서 결정됐다”고 전했다.

또 “개인 계약은 유연한 형태일 것”이라며 “대형 광고, 솔로 앨범 등 블랙핑크 타이틀이 필요한 개인 활동은 상표권이 와이지엔터테인먼트에 있기 때문에 와이지엔터테인먼트와 협업할 개연성 높다”고 밝혔다.

반면 “쇼 참여, 브랜드 론칭 등 개인기가 더 중요한 개인 활동은 자율성 보장될 것”이라며 “참고로 모든 개인 활동은 그룹 활동을 방해하지 않는 범위에서 진행될 것”으로 예상했다.

한편 “베이비몬스터 데뷔곡 ‘Batter Up’은 글로벌 스트리밍 측면에서 괄목할 만한 성과를 달성 중”이라며 “데뷔전 프로모션으로 미리 확보해둔 글로벌 팬덤 기반이 빛을 발하는 순간”이라고 설명했다.

끝으로 “다음해 상반기 추가 디지털 싱글 발매 후 8곡 이상 수록된 정규 음반이 발매될 예정”이라며 “현재 확인된 팬덤 기반을 고려할 때 흥행 이어갈 가능성 높다”고 판단했다.

와이지엔터테인먼트는 블랙핑크, 악동뮤지션, 트레저 등의 아티스트를 보유한 엔터테인먼트 기업이다.

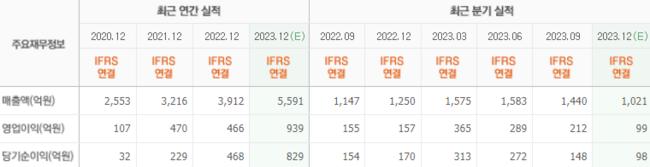

와이지엔터테인먼트. 최근 실적 [자료=네이버 증권]

와이지엔터테인먼트. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>