Update2026.07.07 화

[버핏연구소=이명학 기자] 흥국증권은 28일 포스코인터내셔널(047050)에 대해 액화천연가스(LNG) 밸류 체인 완성과 함께 그린 에너지(신재생, 청정수소, 암모니아 등) 포트폴리오 구축 등으로 중장기 성장 동력을 추가해가고 있다며 투자의견 ‘매수’와 목표주가 10만원을 유지했다.

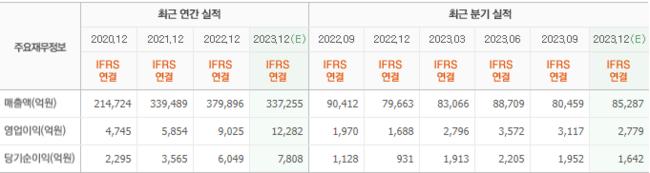

증권가에서 예상하는 포스코인터내셔널의 올해 매출액은 33조7255억원(YoY -11.22%), 영업이익 1조2282억원(YoY +36.09%)이다. 글로벌 대외환경 부진에도 상품가격 반등과 글로벌사업 이익 증가를 반영한 것으로 보인다.

박종렬 흥국증원 연구원은 “매출액이 소폭 감소할 것으로 보는 이유는 에너지 부문의 견조한 성장에도 불구하고, 글로벌 사업 중 철강, 식량소재 등의 부진 때문”이라며 “외형 감소에도 불구하고 영업이익이 증가할 것으로 보는 것은 에너지 부문의 견조한 이익 창출과 함께 글로벌사업 중 철강과 식량소재, 무역부문의 수익성 개선 때문”이라고 언급했다.

최근 2년간의 높은 기저효과(이전 기간의 낮은 기준으로 인해 현재 수치가 상대적으로 높게 나타나는 현상)로 인해 내년 영업실적은 다소 둔화될 것으로 보인다. 다만 주가가 높게 나타나는 추세는 지속될 것으로 파악된다.

이어 박종렬 연구원은 “SENEX 생산량 증산과 광양 LNG 2터미널 증설, 신재생에너지 발전사업 확장, 구동모터 코어 생산량 확대 등을 감안하면 오는 2025년 이후 영업이익 극대화가 가능할 전망”이라고 예측했다.

포스코인터내셔널은 무역업을 중심으로 자원개발, 인프라 개발∙운용 등의 사업을 하고 있다.

포스코인터내셔널의 최근 실적. [이미지=네이버 증권]

포스코인터내셔널의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>