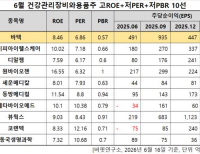

Update2026.06.17 수

한국신용평가(이하 한신평, 대표이사 이재홍)가 우리금융캐피탈(대표이사 정연기)의 제496회 외 무보증사채 신용등급을 'AA-(안정적)'로 평가했다.

한신평은 우리금융캐피탈의 다각화된 사업 포트폴리오와 저하 추이를 보이는 자산건전성 지표를 주된 평가이유로 밝혔다.

서울 중구 우리금융그룹 본점 전경. [사진=우리금융그룹]

서울 중구 우리금융그룹 본점 전경. [사진=우리금융그룹]

한신평은 우리금융캐피탈의 사업 포트폴리오가 자동차금융 위주에서 자동차·소비자·기업 및 투자금융 부문이 균형 잡힌 포트폴리오로 다각화됐다고 평가했다. 우리금융캐피탈은 자동차금융 내에서는 고수익의 중고차 및 수입차 비중을 확대해 왔고, 전체 영업자산 증가세와 함께 기업금융 및 소비자금융 규모가 빠르게 성장했다.

이어 한신평은 우리금융캐피탈의 보유 부동산금융자산의 부담 수준 및 질적 구성은 업계 평균 대비 양호한 수준이라고 판단했다. 다만 부동산경기 침체가 장기화될 경우 부동산PF대출을 중심으로 자산건전성 지표가 추가적으로 저하될 가능성이 있다고 분석했다. 또 금리상승 등 금융시장의 변동성 확대로 개인신용대출 및 중고승용 등 상대적으로 신용도가 열위한 차주의 부실화 가능성이 있어 모니터링이 필요하다고 덧붙였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>