Update2026.06.17 수

SGC에너지(대표이사 이복영. 005090)가 1월 에너지장비및서비스 업종 저PER 1위를 기록했다.

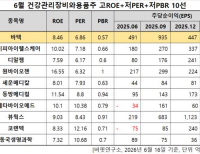

1월 에너지장비및서비스 업종 저PER 9선. [자료=버핏연구소]

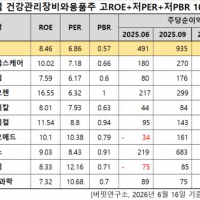

1월 에너지장비및서비스 업종 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과 SGC에너지가 1월 에너지장비및서비스 업종에서 PER 4.3배로 가장 낮았다. 이어 수산인더스트리(126720)(5.87), HD현대에너지솔루션(322000)(8.06), 제이씨케미칼(137950)(11.19)가 뒤를 이었다.

SGC에너지 로고. [사진=SGC에너지 홈페이지]

SGC에너지 로고. [사진=SGC에너지 홈페이지]

지난해 낮아진 SMP가격과 건설경기 악화로 SGC에너지의 전년 대비 실적은 축소됐으나 3분기부터 실적이 개선돼 건설 부문은 빠르게 좋아지고 있는 중이다. 올해부터 탄소포집 시설을 가동하며 신규 매출액(약 300억원 추정)이 발생할 예정이다.

SGC에너지가 성장성 있는 친환경 사업을 확장하며 올해는 매출액 3조8000억원, 영업이익 2006억원으로 전년 대비 각각 20.3%, 48.6% 증가할 전망이다.

SGC에너지는 지난해 매출액 3조1316억원, 영업이익 1368억원, 당기순이익 586억원을 기록했다. 전년 대비 매출액은 10.92% 증가했고 영업이익, 당기순이익은 각각 34.67%, 60.51% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>