Update2026.06.17 수

부방(대표이사 박규원. 014470)이 1월 가정용기기와용품 업종 저PER 1위를 기록했다.

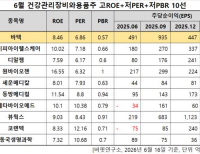

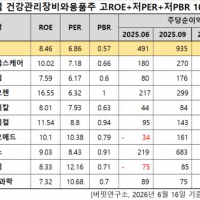

1월 가정용기기와용품 업종 저PER 10선. [자료=버핏연구소]

1월 가정용기기와용품 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 부방이 1월 가정용기기와용품 업종에서 PER 4.82배로 가장 낮았다. 이어 쿠쿠홀딩스(192400)(5.31), 쿠쿠홈시스(284740)(5.6), 코웨이(021240)(9.3)가 뒤를 이었다.

쿠첸에서 판매하는 밥솥 이미지. [사진=쿠첸 홈페이지]

쿠첸에서 판매하는 밥솥 이미지. [사진=쿠첸 홈페이지]

지난 12일 부방의 주방가전 브랜드 쿠첸이 기업 간 거래(B2B) 전용 실속형 인덕션을 출시하며 B2B 시장에 뛰어든다고 밝혔다.

국내 가정의 전기밥솥 보급률이 포화상태가 되면서 쿠첸 매출의 큰 부분을 차지하는 전기밥솥 시장이 정체되고 있다. 2014년 6000억원대를 기록한 국내 전기밥솥 시장 규모는 지난해까지도 비슷한 수준을 유지하고 있다. 부방도 지난해 3분기 누적 매출액이 1094억원을 기록하며 전년동기대비 14.9% 감소했다.

이로 인해 쿠첸은 포화상태인 소비자 시장이 아닌 기업을 대상으로 사업 포트폴리오를 새로 만들게 됐다.

부방은 2022년 매출액 3385억원, 영업이익 9억원, 당기순이익 312억원을 기록했다. 전년 대비 각각 5.85%, 120.93%, 313.7% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>