Update2026.03.02 월

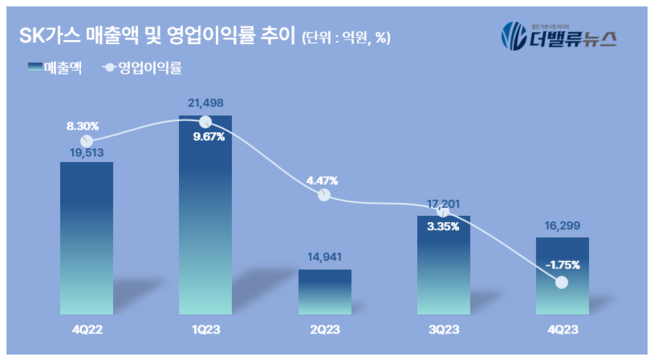

SK가스(대표이사 윤병석)가 지난해 4분기 매출액 1조6299억원, 영업손실 285억원, 당기순이익 304억원을 기록했다고 전일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액과 당기순이익은 각각 16.5%, 78.2% 감소했고, 영업손익은 적자전환했다. 지난해 말 액화천연가스(LNG) 시황 하락으로 액화석유가스(LPG) 수익성이 감소한 영향이 주요했다. LNG 가격과 연동되는 국제유가가 지난해 말 하락세를 지속한 가운데 LPG 가격은 정체되면서 차이가 발생했다.

SK가스의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]다만 회사는 현금배당을 상향해 주주친화적 경영을 실천할 계획이라고 밝혔다. SK가스는 전일 2023 회계연도 주당 배당금을 전년 6500원 대비 23% 상향한 8000원으로 결정했다. 이는 기지급된 중간배당 2000원과 기말배당 6000원을 포함한 금액으로, 배당 총액은 718억원이다.

SK가스의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]다만 회사는 현금배당을 상향해 주주친화적 경영을 실천할 계획이라고 밝혔다. SK가스는 전일 2023 회계연도 주당 배당금을 전년 6500원 대비 23% 상향한 8000원으로 결정했다. 이는 기지급된 중간배당 2000원과 기말배당 6000원을 포함한 금액으로, 배당 총액은 718억원이다.

배당금은 점차 늘려 주주환원을 확대하고 있는 추세다. 지난 2020년부터 지난해까지 주당 배당금은 연평균 26% 증가했다. 올해부터는 발전 및 액화천연가스 신사업 가동을 통한 사업구조 변화에 따라 배당기준이 별도당기순이익의 20~40%에서 연결 지배주주 순이익의 25% 변경된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>