Update2026.06.17 수

[버핏 연구소=이승윤 기자] IBK투자증권은 13일 크래프톤(259960)에 대해 배틀그라운드 IP트래픽 증가로 매출이 성장할 것이라며, 투자의견 『매수』를 유지하고 목표주가를 26만원으로 상향했다. 크래프톤의 전일 종가는 21만4000원이다.

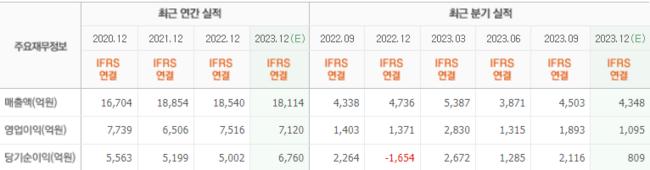

IBK투자증권의 이승훈 애널리스트는 “4분기 매출액 5346억원(YoY 12.8%, QoQ 18.7%), 영업이익 1643억원(YoY 30.3%, QoQ -13.2%)을 기록해 컨센서스(매출액 4348억원, 영업이익 1095억원)을 상회했다”며 “외형은 PC매출액이 성장형 무기 4종 재출시 및 신규 맵론도 업데이트 효과로 YoY 20.1% 상승했고 모바일 매출은 BGMI가 12월 최대 실적을 달성하며 YoY 34.5% 성장했다”고 전했다.

또 “다수의 신작 게임 개발로 인건비가 YoY 90.8% 증가했지만 칼리스토 프로토콜 관련 역기저 효과로 지급 수수료, 마케팅비가 각각 YoY - 39.7%, -57.8% 하락하며 서프라이즈를 실현했다”며 “그러나 무형자산 손상차손, 금융자산 처분 평가 손실 등으로 -132억원의 당기순손실을 기록했다”고 추정했다.

그는 “올해는 배틀그라운드의 트래픽 증가와 신작 출시로 견조하게 성장할 것”이라며 “배틀그라운드의 F2P전환 및 업데이트 후 작년 12월 최대 동접자(연중 저점 대비 70% 상승)를 기록했고 작년 5월에 재개된 BGMI에서 트래픽과 매출 모두 전고점을 경신하면서 인도 시장에서의 추가적인 성장이 가능하다”고 밝혔다.

한편 “올해 다크앤다커M, 인조이, 딩컴모바일, 블랙버짓, 서브노티카2가 출시 예정”이라며 “다크앤다커M와 블래버짓이 Extraction RPG, Shooter 장르로 크래프톤의 핵심 경쟁력이 반영되기 때문에 흥행할 것”으로 예상했다.

끝으로 “투자자들은 신작 게임이 배틀그라운드에 버금가는 흥행을 이룰 것으로 생각한다”며 “지난해부터 이어진 소수 지분 투자와 퍼블리싱을 결합한 세컨파티 퍼블리싱 전략이 기타 신작 게임의 성과에 따라 어느 정도 유효할지 판단 가능하다”고 설명했다.

크래프톤은 게임을 개발, 퍼블리싱한다.

크래프톤. 최근 실적 [자료=네이버 증권]

크래프톤. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>