Update2026.03.02 월

[버핏연구소=이명학 기자] 상상인증권이 21일 대원제약(003220)에 대해 올해는 적자 자회사로 인해 재무회계적 손실을 입었으나, 장기적인 관점에서는 M&A(인수합병)와 자회사 구조개편을 통해 큰 폭의 외형 증가와 수익성 개선이 기대된다며 투자의견은 ‘매수’, 목표주가는 2만3000원으로 평가 유지했다. 대원제약의 전일 종가는 1만4960원이다.

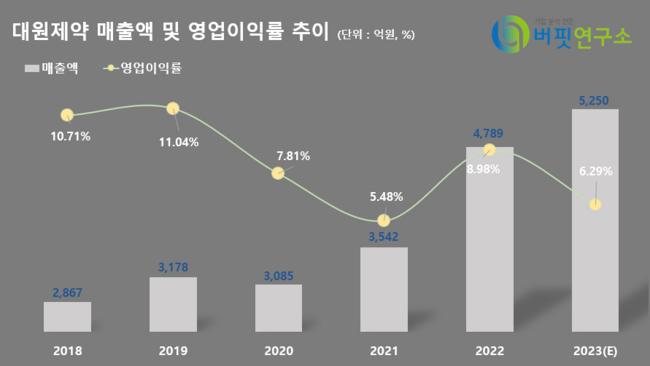

증권가에서 예상하는 대원제약의 올해 연간 매출액은 5250억원(YoY +9.60%), 영업이익 330억원(YoY -23.26%)이다. 지난해 자회사 대원헬스케어를 구조조정하면서 영업이익이 전년대비 감소한 것으로 보인다. 다만 올해도 호흡기 환자가 줄지 않아 주력 품목인 진해거담제 ‘코대원 포르테’와 해열소염진통제 ‘펠루비’, 종합감기약 ‘콜대원’ 등 호흡기 제품이 10%내외 성장할 전망이다.

하태기 상상인증권 연구원은 “올해에는 자체 사업의 안정적인 매출성장과 자회사의 연결 매출 가세로 전사 연결 매출액이 15.3% 증가한 6052억원, 영업이익은 9.7% 증가한 366억원으로 전망된다”며 “내년에는 영업이익이 26.4% 증가할 것으로 전망된다”고 전했다. 자회사 대원헬스케어와 에스디생명공학의 수익개선이 기대되고, 장기적인 관점에서 그 폭이 점진적 성장을 이룰 것으로 예측된다.

이어 그는 “회사의 영업실적을 짧게 보느냐 길게 보느냐 관점에 따라 기업가치 평가에 차이가 있을 수 있다”며 “당장 올해만 본다면 적자 자회사로 인해 연결이익에 마이너스 영향이 있어 기업가치 평가를 할인할 수도 있으나, 사업다각화를 통한 기업의 잠재적인 성장가치를 감안한다면 실질적인 기업가치는 증가한 것으로 평가할 수 있다”고 언급했다. M&A한 건강기능식품 및 화장품 자회사의 적자로 연결이익 감소효과가 있지만, 자회사 구조개편을 통한 흑자전환 및 매출성장의 가능성이 높기 때문에 긍정적으로 바라볼 필요가 있다.

대원제약은 의약품 제조 및 판매를 주요 사업으로 하고 있다.

대원제약의 최근 매출액 및 영업이익률 추이. [자료=버핏연구소]

대원제약의 최근 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>