Update2026.07.07 화

[버핏 연구소=이명학 기자] 이베스트투자증권이 21일 삼성전기(009150)에 대해 MLCC(전기를 보관 후 일정량씩 내보내는 부품) 사업 중심으로 고부가 제품군의 성장이 예상돼 회사의 실적 성장이 기대된다며 투자의견은 '매수', 목표주가는 18만원으로 평가 유지했다. 삼성전기의 전일 종가는 14만7600원이다.

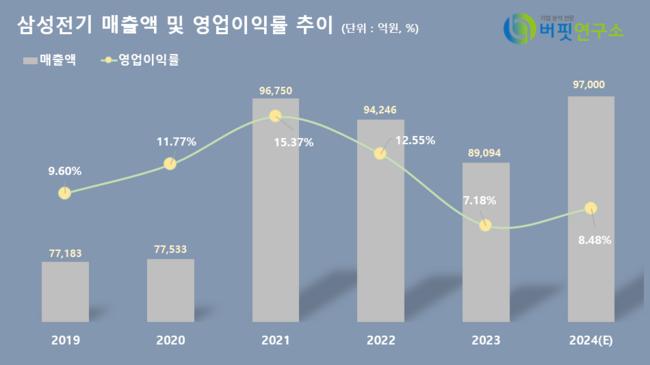

증권가에서 예상하는 삼성전기의 올해 1분기 연결 기준 매출액은 2조4000억원(YoY +19.0%), 영업이익은 1703억원(YoY +21.6%)이다. 연간 실적은 매출액 9조7000억원(YoY +8.6%), 영업이익 8223억원(YoY =28.6%)을 기록할 것으로 추정하고 있다. 컴포넌트 부문의 산업·전장 산업 향 출하량 증가 및 가동률 상승, 광학통신솔루션 부문의 신제품 출시 효과 지속 전망 등이 반영됐다.

김광수 이베스트투자증권 연구원은 연간 실적 추정치에 대해 "전기차 시장의 성장률 둔화 우려 대비 하이브리드 차량 시장 성장세 확대로 전장용(IVI, ADAS 등) MLCC 수요는 지난해 대비 증가할 것이다"라며 "MLCC 전장 비중이 지난 2021년 8% → 지난해 20%→ 올해 20% 중반으로 증가할 것으로 추정한다"고 밝혔다.

이어 그는 "올해 하반기부터는 침체를 겪어온 PC 부문의 부품 수요가 증가할 것으로 전망한다"며 "AI 기반의 Windows 12 출시가 예정돼 있고, 최근 고성능노트북 수요가 급증하고 있다는 점이 긍정적이다"라고 평가했다. 한동안 휴대성을 우선시해왔던 노트북 시장이 데스크탑 급의 고사양을 갖춘 제품으로 눈을 돌리며 출시 비중을 늘리고 있다. 자연스럽게 그래픽카드, 메모리 및 디스플레이 스펙 업그레이드가 증가되며 MLCC 탑재량도 함께 증가할 것으로 예상된다.

삼성전기는 삼성그룹의 계열사로 전자부품 생산을 담당하고 있다. 수동소자(MLCC, 칩인덕터, 칩저항)를 생산하는 컴포넌트 사업부문, 카메라모듈 및 통신모듈을 생산하는 광학통신솔루션 사업부문, 그리고 반도체패키지 기판을 생산하는 패키지솔루션 사업부문으로 구성돼 있다.

삼성전기 최근 6년 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 최근 6년 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>