Update2026.03.01 일

[버핏연구소=정희민 기자] 신한투자증권이 27일 에스퓨얼셀(288620)에 대해 투자의견 ‘매수’를 유지했다. 다만 건설 경기 악화 영향이 지속돼 이익 개선도 제한적일 것이라며 목표주가를 2만원으로 하향했다. 에스퓨얼셀의 전일 종가는 1만4850원이다.

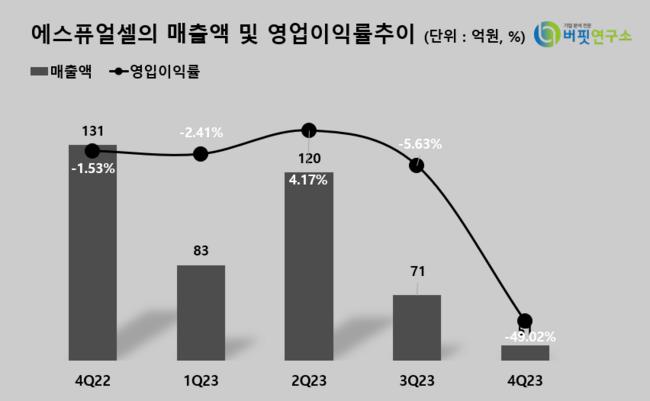

에스퓨얼셀은 지난해 매출액 325억원(YoY -30%), 영업이익 -25억원(적자전환)을 기록했다. 주요 사업부인 건물용 외형은 253억원(-40%), 발전용 외형은 21억원을 달성했다.

최규헌 신한투자증권 연구원은 “지난해 실적 부진은 건물용 외형 감소에 기인한다”며 “국내 건설 경기가 악화되며 건물용 연료전지 납품이 지연된 영향이 컸다”고 설명했다.

최 연구원은 올해 에스퓨얼셀의 매출액 및 영업이익을 각각 455억원(YoY +40%), 7억원(흑자전환)으로 전망했다. 그는 “지난해 부진의 원인이었던 건물용 외형은 372억원(+47%)으로 회복하겠으나 건설 경기 악화 영향이 지속되며 지난 2020년에서 2022년 수준의 매출액 달성은 어려울 것”이라고 예상했다. 더불어 “발전형 외형은 보유 중인 PAFC(인산 연료전지) 상품 재고 소진이 지속되며 33억원(+63%) 달성이 기대된다”고 평가했다.

또 “에스퓨얼셀의 시급한 과제는 본업 의존도를 낮춰줄 수 있는 전사적 다각화”라며 “사업 포트폴리오 측면에서의 다각화를 위해서는 모빌리티 파워팩 신사업(자회사 에스모빌리티)이 빨리 성장해야 한다”고 강조했다. 에스모빌리티는 적은 규모(5억원)지만 지난해 처음으로 매출이 발생하며 사업 본격화가 시작됐다.

이어 “지역 포트폴리오 측면에서의 다각화를 위해서는 건물용 해외(유럽, 일본 등) 시장 진출과 관련된 성과가 빠르게 가시권으로 들어와야 한다”며 “현재 진행 중인 제품 인증 획득, 영업망 구축 등 사업 인프라 구축이 완료된 후 오는 2025에서 2026년부터 제품 매출이 발생할 것”이라고 예상했다.

아울러 그는 “상기 다각화 잠재력 고려시 중·장기 관점에서의 접근은 여전히 유효하나 시장에 성장성에 대한 신뢰를 다시 심어 나갈 필요가 있다”고 언급했다.

에스퓨얼셀은 연료전지시스템의 제조 및 판매를 주사업으로 한다.

에스퓨얼셀의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

에스퓨얼셀의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>