Update2026.07.07 화

[버핏연구소=이승윤 기자] LS증권이 10일 삼성전기(009150)에 대해 전기차 시장 성장 둔화에도 전장 사업은 성장하고 있다며, 투자의견 ‘매수’와 목표주가 20만원을 유지했다. 삼성전기의 전일 종가는 15만1000원이다.

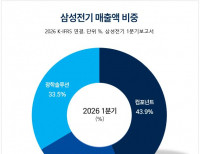

LS증권의 김광수 애널리스트는 “올해 2분기 실적은 매출액 2조4000억원(YoY +7.0%, QoQ -9.5%), 영업이익 2100억원(YoY +2.4%, QoQ +16.5%)”이라며 “컴포넌트는 매출액 1조1000억원(YoY +11%, QoQ +9%), 영업이익 1490억원으로 실적 개선이 지속될 것”으로 전망했다.

또 “전기차 시장 성장 둔화에도 삼성전기의 전장용 MLCC 실적이 순항하고 있다”며 “전기차 판매량 감소와 별개로 하이브리드를 포함 내연기관 차량 내 IVI, Telematics, ADAS 시스템 및 전동화 관련 제품 탑재가 지속 확대되고 있기 때문”이라고 설명했다.

그는 “광학통신솔루션은 매출액 8000억원(YoY +6%, QoQ -30%), 영업이익 220억원(OPM 2.7%)으로 올해 1분기 갤럭시S24 출시 효과가 종료된 것”이라며 “패키지솔루션은 매출액 4000억원(YoY +1%, QoQ +3%), 영업이익 388억원(OPM 8.8%)으로 반등할 것”으로 예상했다.

올해 실적에 대해서는"매출액 10조원(YoY +12.2%), 영업이익 8694억원(YoY +36.0%)”이라며 “전기차 시장 수요 둔화 우려 대비 하이브리드 시장 및 ADAS(Level 2+), 전동화 관련 제품 탑재 확대로 전장용 MLCC 수요가 증가하고 있고 전장 MLCC 비중은 2021년 8% → 지난해 20% → 올해 20% 중반으로 증가할 것”으로 추정했다.

끝으로 “AI산업이 B2B 중심에서 B2C로의 전환 국면에 들어섰고 B2B는 데이터센터 증축과 관련한 서버와 전력기기용 고부가 MLCC 수요가 증가하고 있다”며 “B2C는 온 드라이브(On-Device) AI 관련 고성능 CPU, AP(NPU) 외 그래픽카드, 메모리 등 전반적인 HW 스펙 업그레이드가 올해 하반기 신규 PC → 다음해 SP로 확대 전개될 것으로 보이는 가운데 MLCC(초소형, 고용량)와 초고다층(고부가) 기판 수요 증가로 이어질 것”이라고 밝혔다.

삼성전기는 수동소자(MLCC, 칩인덕터, 칩저항), 카메라모듈/통신모듈, 반도체패키지 기판을 생산한다.

삼성전기 최근 분기별 매출액 및 영업이익률. [자료=버핏리포트]

삼성전기 최근 분기별 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>