Update2026.02.28 토

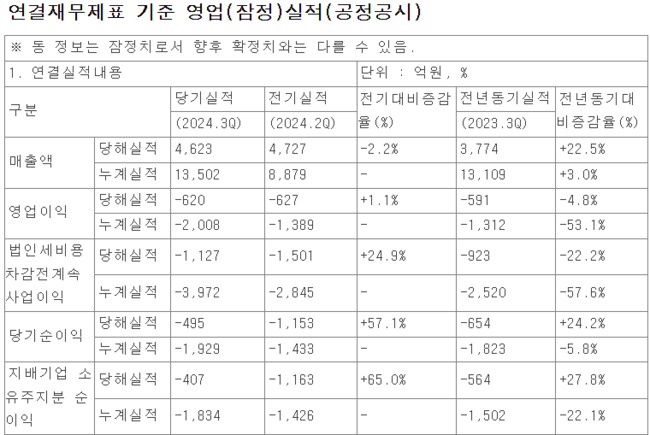

SKC(대표이사 박원철, 011790)가 올해 3분기 연결 기준 매출액 4623억원, 영업손실 620억원을 기록했다고 지난 5일 발표했다(K-IFRS 연결). 전년동기대비 매출액은 22.5% 늘었으나, 영업손실은 29억원 확대됐다(지난해 영업손실 591억원). SKC 측은 "주요 사업의 업황 회복이 여전히 쉽지 않아 매출 규모의 양대 축인 이차전지소재와 화학 사업의 영업손실로 이어졌다"고 설명했다.

SKC가 올해 3분기 잠정 실적을 공시했다. [자료=금융감독원 전자공시시스템]

SKC가 올해 3분기 잠정 실적을 공시했다. [자료=금융감독원 전자공시시스템]

구체적으로 이차전지용 동박사업 투자사 SK넥실리스는 중화권 대형 고객사의 판매 개시 및 주요 고객사와의 중장기 공급계약 체결을 앞두고 본격적인 매출 확대를 위한 채비에 나서고 있다. 이로 인해 말레이시아 공장 가동률을 큰 폭으로 끌어 올려 원가 구조 개선을 실현할 예정이다.

화학 사업은 주력 제품인 프로필렌글리콜(PG)의 안정적인 판매가 유지되고 있다. 환율로 인한 일부 수익 감소와 해상 운임 상승에 따른 비용 증가에도 불구하고 견조한 산업용 수요 확대로 풀 케파(Full Capa. 총 생산능력) 수준의 판매를 지속하고 있다.

반도체소재 부문은 테스트 소켓 사업을 하는 ISC가 주축으로 자리잡으며 지난 분기에 이어 반도체소재 사업의 실적을 이끌었다. 연초부터 추진해온 비메모리 양산용 매출 성장이 지속됐고, 특히 인공지능(AI) 서버 관련 매출이 직전분기대비 35% 증가하며 성장을 견인했다. SK엔펄스의 주력 품목인 CMP패드 등도 손익분기점에 도달했다.

SKC는 올 한 해 최우선 과제로 재무건전성 강화를 꾸준히 추진해 왔다. 비핵심 자산의 적기 유동화로 1조원 이상의 현금을 확보, 차입금을 줄이고 투자사의 재무 부담을 크게 낮췄다. 특히 지난 9월에는 SK넥실리스에 대한 7000억 유상증자 지원으로 인수금융 전액을 상환했다. 연말 순차입금 규모도 연초 대비 3000억원 감소할 전망이다.

앱솔릭스 글라스기판 사업은 내년 고객사 양산을 목표로 나아가고 있다. 올해 상반기 완공된 공장은 현재 모든 설비가 설치 완료되어 고객사 인증용 샘플 제작을 준비 중이다. 또 지난 5월 미국 반도체법(Chips Act) 보조금을 확보한 데 이어 연내 미국 정부의 보조금 추가 확보도 가능할 것으로 전망된다. 생분해 소재사업 투자사 SK리비오는 베트남 하이퐁시에 구축 중인 글로벌 생산 거점을 기반으로 내년도 양산을 가시화할 계획이다.

신규 사업의 성장과 함께 ESG경영 또한 투자사로 적극 확대해 나가고 있다. 특히 지난달 SKC 편입 1주년을 맞은 ISC가 올해 한국ESG기준원(KCGS) 평가에서 통합등급 ‘B’를 받으며 지난해 대비 두 단계 상승했다. 전 투자사의 ESG경영 상향평준화를 목표로 ISC 또한 체계적인 ESG경영을 실천해 나갈 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>