Update2026.07.07 화

[버핏연구소=이승윤 기자] NH투자증권은 11일 컴투스(078340)에 대해 서머너즈워와 야구 게임의 매출 성장세가 지속되고 있는 가운데 내년 다수의 신규 게임 출시와 비용 절감으로 실적 회복이 전망된다며 투자의견 ‘매수’, 목표주가 5만3000원을 유지했다. 컴투스의 전일 종가는 4만3800원이다.

안재민 NH투자증권 애널리스트는 “변화된 게임 사업의 전략이 본격적으로 나타나는 시기는 내년인 될 것”이라며 “내년 예정된 신규 게임은 서머너즈워:레기온, 프로야구라이징(RISING), 레전드서머너의 자체 개발 게임, 갓앤데몬, 더스타라이트, 프로젝트M, 프로젝트ES 등 퍼블리싱 게임”이라고 전했다. 특히 “프로야구라이징은 야구 게임 시장이 큰 일본 시장에서 성과가 있을 것”으로 기대했다.

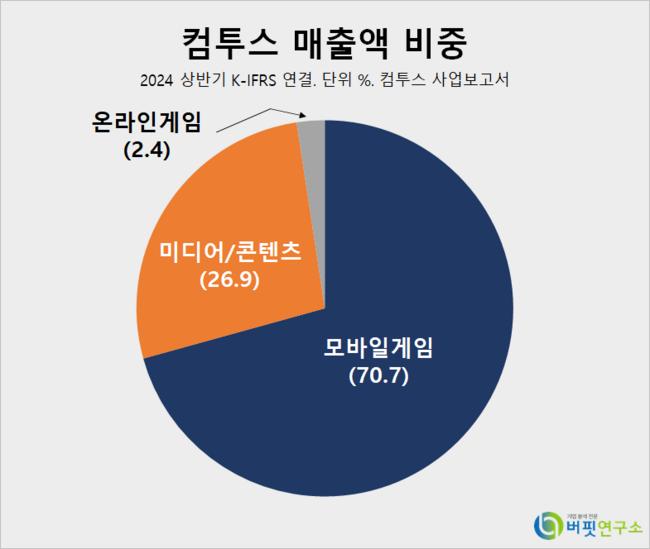

컴투스 매출액 비중. [자료=버핏연구소]

컴투스 매출액 비중. [자료=버핏연구소]

그는 “국내 시장에서 검증된 게임성과 지난해 일본에서 출시해 초기 양호한 성과를 거두었던 MLB 9이닝스 라이벌을 통해 경험을 쌓았다”며 “프로야구 개막 시즌에 맞춰 내년 3월 중 출시될 것이고 코나미의 오랜 IP인 프로야구스피리츠A, 파워풀프로야구와 경쟁하게 될 것”으로 예상했다.

이어 “서머너즈워의 10주년 이벤트와 야구 게임 성수기 영향이 빠지며 컴투스의 3분기 실적은 매출액 1728억원(-7.5% y-y, -0.1% q-q), 영업이익 14억원(흑자전환 y-y, +4.5% q-q)일 것”이라며 “다만 10년이 지난 서머너즈워는 건재한 IP파워로 전년 대비 성장을 이어가고 있고 야구 게임도 지속적인 매출 성장세를 보이고 있다”고 평가했다.

컴투스는 모바일게임, 모바일 컨텐츠 개발 및 공급업체다.

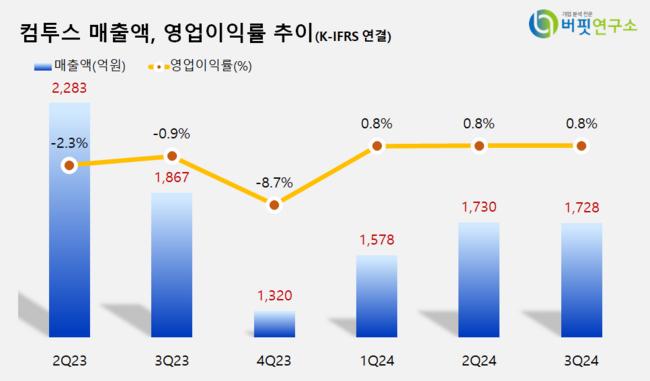

컴투스. 매출액 및 영업이익률. [자료=버핏연구소]

컴투스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>