Update2026.07.07 화

[버핏연구소=권소윤 기자] 신영증권이 23일 현대백화점(069960)에대해 4분기 날씨에 따른 백화점 패션수요 회복 여부가 실적에 중요한 변수로 작용하나, 11월 중순 이후 패션 매출이 빠르게 회복되고 있는 것으로 파악된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 7만3000원에서 유지했다. 현대백화점의 전일 종가는 4만8450원이다.

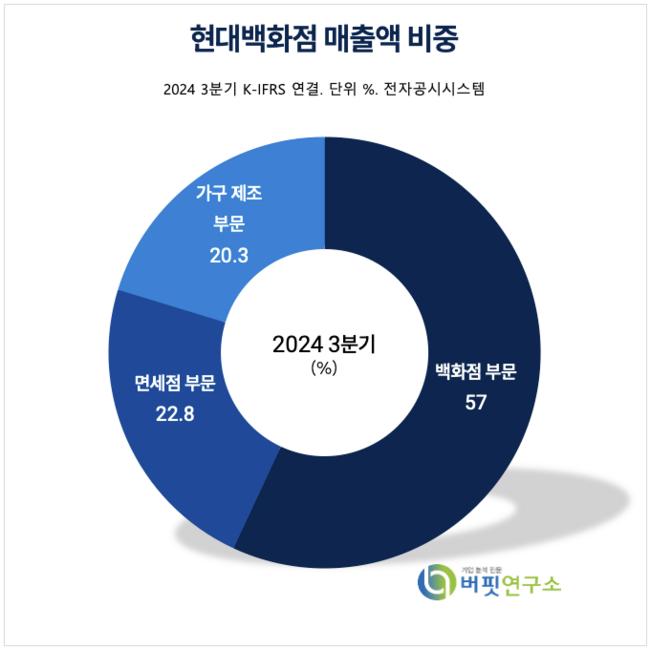

현대백화점 매출액 비중 [이미지=더밸류뉴스]

현대백화점 매출액 비중 [이미지=더밸류뉴스]

서정연 신영증권 연구원은 “명품과 계절 의류 수요 부진으로 3분기 백화점 영업이익이 감익했다”며 “면세점의 경우 공항면세점에서 발생하는 영업이익의 상쇄되는 구조로 비효율 공간에 대한 재검토를 진행해야 한다”고 밝혔다.

서정연 연구원은 “그러나 동사 주가의 걸림돌이던 지누스가 고객사 주문이 정상화되고 효율화하며 실적이 빠르게 개선되고 있어 고무적이다”라고 평가했다.

서연구원은 “자산가치와 업황 회복에 따른 본업 및 자회사 실적 개선, 그룹의 주주환원 의지 감안 시 상승 여력은 충분하다”라고 긍정적으로 판단했다.

현대백화점은 백화점업과 면세점업을 영위하고 있으며, 아울렛 사업 등 신규 사업을 활발하게 추진하고 있다. 2021년 2월 더현대서울을 신규 오픈하였으며, 2025년 현대시티아울렛 청주점 출점을 계획하고 있다. 2022년 6월 지누스를 인수하여 가구 제조 부분이 주요 사업으로 추가됐다.

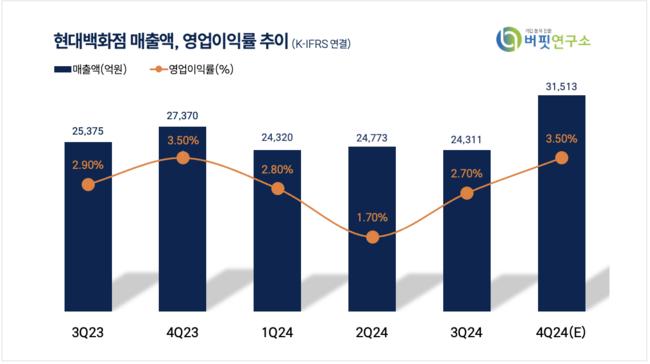

현대백화점 최근 매출액 및 영업이익률 추이[이미지=더밸류뉴스]

현대백화점 최근 매출액 및 영업이익률 추이[이미지=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>