Update2026.07.07 화

[버핏연구소=김호겸 기자] 상상인증권은 5일 휴젤(145020)에 대해 지난해 3월초 레티보(Letybo, 국내 제품명 보툴렉스)에 대한 FDA 품목허가와 10월 ITC 최종 승소 등 영향으로 4분기 실적이 급증했고 2025년에도 톡신·필러의 수출 잠재력이 커질 것이라며 투자의견은 매수, 목표주가는 44만원으로 상향했다. 휴젤의 전일 종가는 31만2000원이다.

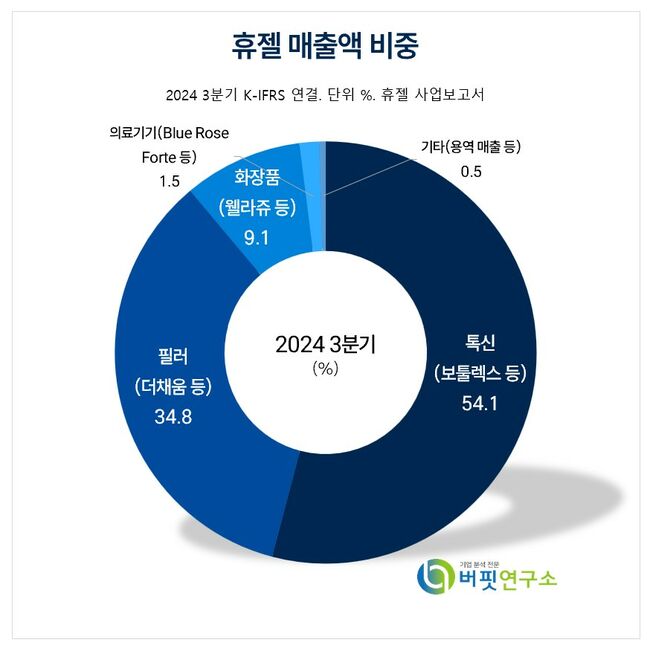

휴젤 주요품목 매출 비중. [자료= 휴젤 사업보고서]

휴젤 주요품목 매출 비중. [자료= 휴젤 사업보고서]

휴젤은 지난해 연결 기준 매출액 3730억원(YoY +16.7%), 영업이익 1663억원(YoY +41.2%)을 기록했다. ITC 소송비가 감소하고 타이트한 비용관리 등 수익성 위주의 경영을 통해 영업이익률 44.6% 달성, 전년 대비 7.7% 개선됐다.

하태기 상상인증권 연구원은 휴젤의 올해 실적으로 매출액 22.2% 성장한 4560억원, 영업이익 33.3% 증가한 2215억원을 예상했다. 특히 올해 2분기부터는 미국향 톡신 선적으로 전사 수출이 증가할 것이며, 북미지역 중심으로 영업을 강화하고 필러와의 영업시너지도 나타날 것으로 예측했다.

하 연구원은 부문별 톡신 미국 수출로 올해 수출 증가 폭이 커질 것이라고 분석했다. 상반기 미국 파트너사인 베네브(Benev)를 통해 미국 시장에 정식 런칭하는데, 2분기에 미국향 선적(매출 인식)이 이뤄질 것이며 FDA 승인에 따른 브랜드 이미지 개선으로 글로벌 톡신 수출이 활성화 될 것이라고 예측했다. 중국향 톡신 수출은 지난해 회복됐고 올해도 높은 성장이 기대돼 전체 톡신은 수출 중심 28.5% 성장한 2610억원을 전망했다.

필러 매출도 수출 중심으로 성장 예상된다. 지난해 전체 필러 매출은 8.3% 증가한 1276억원을 기록했다. 하 연구원은 국내 매출이 정체됐으나 13.3% 수출 성장으로 올해부터 톡신과의 영업시너지가 커질 것이라고 추측했다. 지난해 화장품도 수출이 늘면서 36.8% 증가한 368억원을 기록, 올해도 톡신·필러 브랜드 후광 등 고성장이 예상된다고 전했다.

휴젤은 생물의학 관련 제품의 개발, 제조, 판매 및 수출 등을 주요 사업으로 운영하고 있다. 클로스트리디움 보툴리눔이라는 미생물을 기반으로 A형 보툴리눔 톡신을 활용한 바이오의약품과 GAG의 일종인 히알루론산으로 조직수복용생체재료 Filler 제품 등을 연구개발 및 제조, 판매하고 있다.

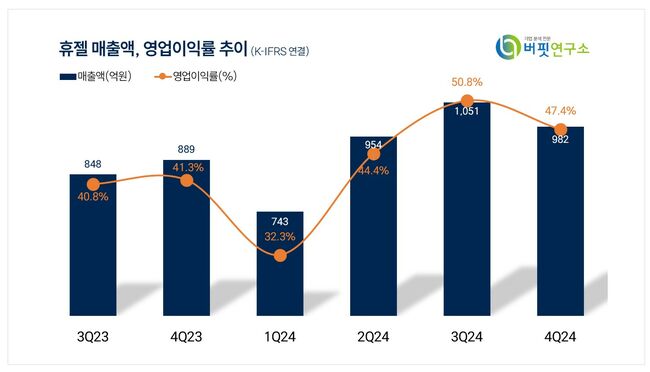

휴젤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

휴젤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>