Update2026.07.07 화

[버핏연구소=이승윤 기자] 한국투자증권은 29일 S-Oil(010950)에 대해 미국 관세 전쟁으로 유가가 하락하고 높은 OSP(공식 판매 가격)가 정유 원가 부담을 가중시킨다며, 투자의견 ‘매수’와 목표주가 7만원을 유지했다. S-Oil의 전일 종가는 5만2100원이다.

이용욱 한국투자증권 애널리스트는 “1분기 영업손실 215억원으로 컨센서스 822억원을 하회했다”며 “정유 부문은 석유제품 수요 부진으로 정제마진 감소(지난해 4분기 2.5$/b(배럴당 달러)→올해 1분기 1.4$/b), 연초 높아진 유가가 원가에 부정적으로 작용하며 영업손실 568억원을 기록했고 유가는 지난달 또 하락하며 재고평가손익 116억원을 기록했다”고 전했다.

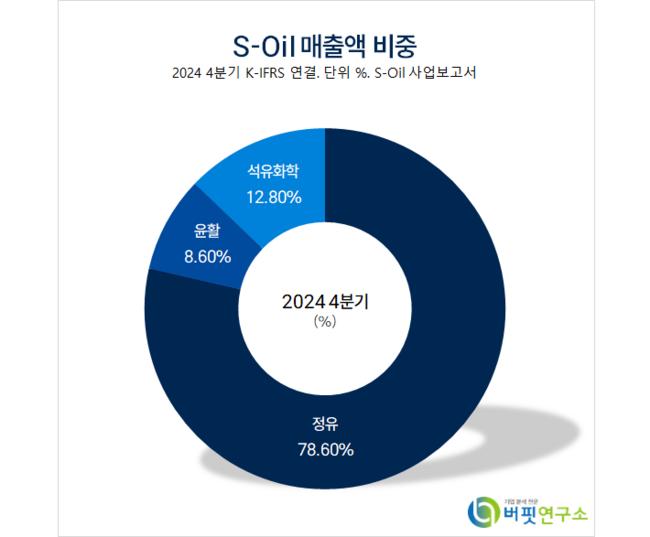

S-Oil 매출액 비중. [자료=버핏연구소]

S-Oil 매출액 비중. [자료=버핏연구소]

이 연구원은 “화학 부문은 영업손실 745억원으로 PX 스프레드는 개선(전분기대비 187$/t(톤당 달러)→203$/t)됐으나 BZ(벤젠, 석유화학 기초 원료)(245$/t→217$/t), PO(프로필렌 옥사이드, 유기화합물)(128$/t → 73$/t) 스프레드 축소로 적자가 확대됐다”며 “윤활기유 부문 영업이익 1097억원으로 계절적 성수기에 진입했으나 원재료 가격 상승으로 스프레드가 축소되며 이익 개선은 제한적이었다”고 밝혔다.

그는 “올해 2분기 영업손실 1616억원으로 컨센서스 1043억원을 하회할 것”이라며 “미국의 관세 전쟁으로 이달부터 유가가 급락하며 대규모 재고평가손실이 나타날 것”으로 예상했다.

이어 “OPEC+(석유 수출국 기구+비회원 산유국)의 증산으로 다음달부터 OSP는 축소될 것이나 이달까지 높은 OSP도 2분기 정유 부문 원가 부담을 가중시키고 석유화학 부문도 주요 제품 스프레드 개선세는 제한적”이라며 “다만 윤활기유 부문은 스프레드 확대로 2분기 실적이 견조할 것”으로 기대했다.

한편 “신규 정제 시설의 연기 및 노후화 시설 폐쇄로 글로벌 CDU 증설은 제한적이나 미국 관세 전쟁으로 석유제품 수요 전망도 하향 조정되고 있다”며 “S-Oil의 미국 비중은 미미하나 제품 가격 하락 영향은 불가피하고 단기적으로는 정제마진이 유의미하게 개선되기 어렵다”고 판단했다.

끝으로 “하반기 중국의 내수 부양 효과 및 OPEC+ 증산에 따른 OSP 하락 효과를 기대해 볼 수 있다”며 “정책적 불확실성으로 업황 전망에 대한 가시성은 낮아졌다”고 설명했다.

S-Oil은 정유, 석유화학, 윤활기유 등 다각화된 사업포트폴리오를 보유하고 있다.

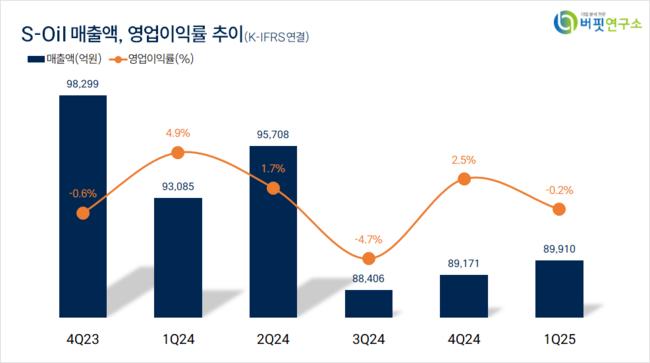

S-Oil. 매출액 및 영업이익률. [자료=버핏연구소]

S-Oil. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>