Update2026.02.27 금

한국투자증권이 10일 한화오션(042660)에 대해 하반기 해양 부문에서 대규모 수주 성과가 기대되고, 미국 시장 진출 여력이 남아있어 가치 회복 가능성이 크다며 투자의견은 매수, 목표주가는 11만4000원으로 유지했다. 한화오션의 전일종가는 7만8100원이다.

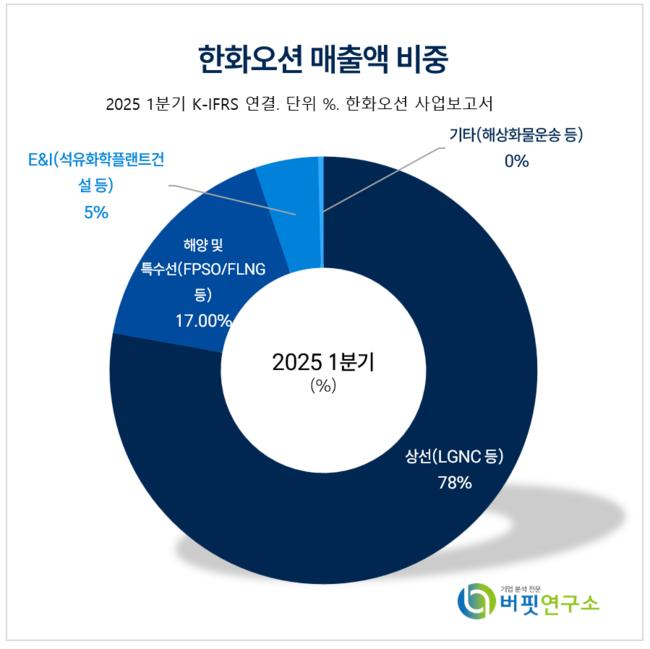

한화오션 주요품목 매출 비중. [이미지= 한화오션 사업보고서]

한화오션 주요품목 매출 비중. [이미지= 한화오션 사업보고서]

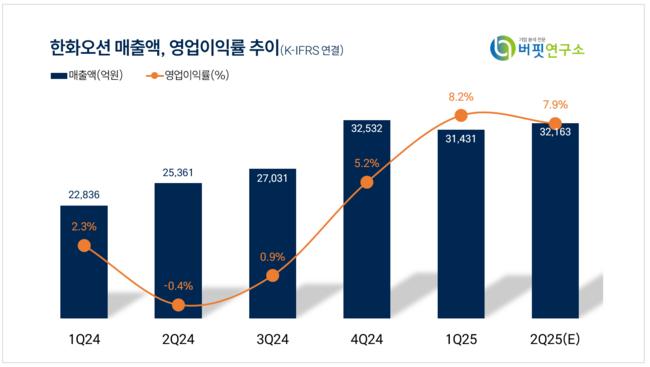

강경태 한국투자증권 연구원은 한화오션의 2분기 실적으로 연결 기준 매출액 3조2282억원(전년동기대비 +27.3%), 영업이익은 2751억원(전년동기대비 +6.4%)으로 추정했다. 기존 추정치와 비교해 매출액은 부합, 영업이익은 8.8% 상회한다. 2분기 상선 영업이익률은 8.1%로, 1분기 대비 1% 하락할 것으로 예측했다. 이유는 환율효과(전분기대비 평균 -55원) 때문이다. 상선에서 생긴 영업이익 공백은 특수선과 해양으로 메울 것으로 분석했다.

강경태 연구원은 2분기 특수선 매출액으로 3563억원을 추정했다. 매출액의 58.7%가 수익성 좋은 잠수함 신조 공정으로 발생하며, 미 해군 유콘(YUKON)함 유지•보수•정비(MRO) 매출도 반영된다. 분기 매출액의 60% 이상을 고수익성 공사로 창출하면서, 특수선 영업이익률은 1분기에 이어 12.5% 수준을 지켜낼 것으로 추정했다.

이어 강 연구원은 하반기 해양 부문에서 대규모 수주 성과를 예측했다. 도크와 6500톤급 크레인 투자를 결정한 것이 힌트이다. 도크와 크레인은 2027년 말까지 야드에 안착한다. 이는 상선 건조 능력을 올리기 위한 투자가 아니라면, 2027년 3~4분기 경에 킬레잉(Keel Laying: 용골거치)를 지나야하는 해양 플랜트 공사를 확보하고 있다는 의미로 분석된다.

마지막으로 그는 최근 조정으로 한화오션의 시가총액은 미국 시장 진출 가치를 미반영한 수준으로 감소했다고 말했다. 하반기에 미국과 조선업 협력 논의가 진전되고, 상반기에 발의된 주요 법안이 구체화된다면 다시 가치를 찾을 수 있을 것으로 분석했다.

한화오션은 LNG 운반선, 해양제품, 잠수함 등 특수선을 건조하는 조선해양 전문회사다. 또 석유화학, 정유, 발전 및 담수 플랜트를 설계•시공하고 있다. 한화오션은 친환경 솔루션 기술 개발에 집중하며, 화석 연료 기반 기계식 추진에서 무탄소 연료 전동화로 전환해 미래 해양산업을 주도하고 있다.

한화오션 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한화오션 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>