Update2026.07.07 화

[버핏연구소=윤승재 인턴 기자] 한화투자증권이 25일 SK하이닉스(000660)에 대해, AI 업사이클 중심에서 차세대 메모리 수요 증가에 따른 실적 성장이 두드러지고 있으나 단기적으로는 HBM 가격 협상 지연과 경쟁 심화 가능성이 주가 변동성 요인이 될 수 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 36만원으로 상향했다. SK하이닉스의 전일 종가는 26만9500원이다.

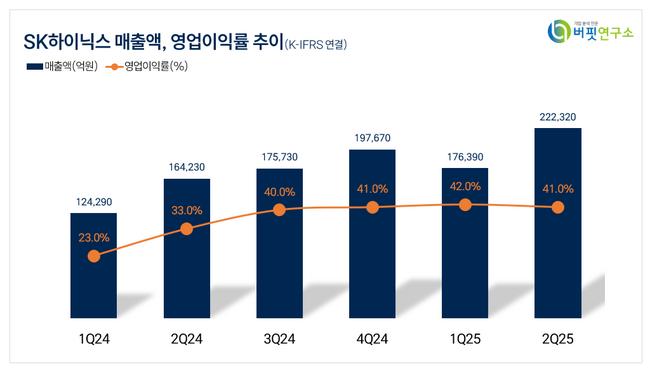

한화투자증권의 김광진 애널리스트는 “SK하이닉스의 2분기 연결기준 매출액은 22조2320억원(전년동기대비 +26%), 영업이익은 9조2130억원(전년동기대비 24%)로 예상된다”며 “DRAM 출하 +24%, NAND 출하 +71%로 예상치를 웃돌았고, 엔비디아 GB300 양산에 따라 HBM3E 12단 제품 비중이 50%를 넘어선 점이 실적 개선에 핵심”이라고 분석했다.

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

그는 “AI 수요는 국가 단위까지 확대되며 중장기 성장 가능성은 명확하지만 단기적으로는 2026년부터 본격화되는 HBM 경쟁, 중국 CXMT의 D5 전환에 따른 공급 증가, 내년 HBM 단가 및 물량 협상 지연 등이 부담 요인”이라고 덧붙였다.

이어, “ 2025년 예상 실적은 매출액 88.7조원, 영업이익 38.3조원으로 전년 대비 각각 34%, 63% 증가할 것으로 전망되며, HBM 매출은 30.2조원으로 DRAM 매출의 44%를 차지할 것”이라고 밝혔다.

끝으로 “현재 주가는 2025년 예상 실적 기준 PER 5.7배, EV/EBITDA 3.7배 수준으로 밸류에이션 매력도 충분하다”며 “목표주가를 기존대비 35.58% 상향한 36만원을 제시했다”고 설명했다.

SK하이닉스는 DRAM 및 NAND 중심의 메모리 반도체와 파운드리 사업을 영위하며 2025년 CIS 사업부문을 AI 메모리 분야로 전환 예정이다. 최근 생산기술 고도화를 통한 투자 절감과 제품 부가가치 증대를 위해 선행 기술 개발과 메모리 컨트롤러 펌웨어가 결합된 응용복합제품 개발을 추진하고 있다.

SK하이닉스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK하이닉스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>