Update2026.07.07 화

[버핏연구소=윤승재 기자] 메리츠증권이 4일 아모레퍼시픽(090430)에 대해, 2분기 기대치를 충족하는 실적을 기록했으며, 구조조정 이후 전 지역 매출 증가와 수익성 개선이 긍정적이라며, 투자의견 ‘매수’를 유지하고 목표주가를 16만8000원으로 상향했다. 아모레퍼시픽의 전일 종가는 13만1500원이다.

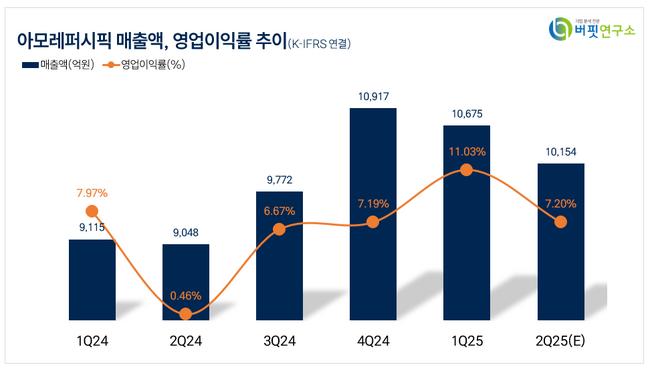

메리츠증권의 박종대 애널리스트는 “2분기 연결기준 매출액은 1조50억원으로 전년동기대비 11.1% 증가했고, 영업이익은 737억원으로 전년동기대비 무려 1674% 급증했다”며 “화장품 중심의 국내 면세점·온라인 채널의 성장과 더불어, 북미·중국 등 글로벌 전 지역에서 고른 실적 회복이 이루어졌다”고 분석했다.

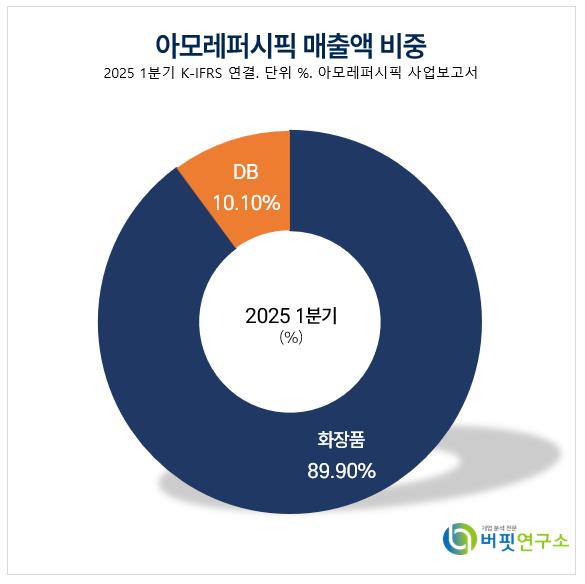

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

그는 “국내 부문은 설화수·헤라 중심의 고급 브랜드 매출 확대로 8% 성장을 기록했으며, 해외 부문에서는 중화권이 2분기 연속 흑자를 기록했고 북미는 한율 런칭과 에스트라의 성공적인 정착으로 전년동기대비 10% 이상 성장했다”고 강조했다.

이어 “코스알엑스, 타타하퍼 등 일회성 손익 영향을 제외하면 해외 사업의 영업이익률은 두 자릿수를 회복했으며, 영국을 중심으로 한 EMEA 지역도 라네즈 확대를 바탕으로 18% 성장하는 등 전반적인 체질 개선이 나타나고 있다”고 덧붙였다.

또한 “3분기에도 연결 매출은 전년동기대비 6% 증가한 1조350억원, 영업이익은 896억원으로 38% 성장할 것으로 전망된다”며 “코스알엑스 가격 안정화와 신제품 출시, 실리콘투와의 협력 등 글로벌 유통망 확장이 긍정적”이라고 설명했다.

끝으로 “K뷰티 시장 내 독보적인 브랜드 파워를 기반으로 한 성장성은 여전히 유효하다”며 “목표주가를 기존대비 27.75% 상향한 16만8000원을 제시했다”고 밝혔다.

아모레퍼시픽은 화장품 사업부문은 설화수, 헤라, 라네즈, 아이오페 등의 럭셔리 프리미엄 브랜드를, DB사업부문은 려, 미장센, 해피바스, 일리윤 등의 생활용품 브랜드를 운영하고 있다. 최근 제품에 환경 및 사회 친화적 속성을 구현하고 고객의 지속가능한 라이프스타일에 기여하는 브랜드 활동을 전개하며 기후 위기 해결을 위해 노력하고 있다.

아모레퍼시픽 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

아모레퍼시픽 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>