Update2026.06.08 월

[버핏연구소=정지훈 기자] 키움투자증권이 14일 펄어비스(263750)에 대해 붉은 사막의 디테일한 타임라인을 제공해야 했지만 그렇지 않았다며 투자의견 '아웃퍼폼(시장수익률 상회)', 목표주가 3만4000원으로 '하향'했다. 펄어비스의 전일종가는 2만9650원이다.

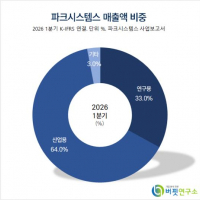

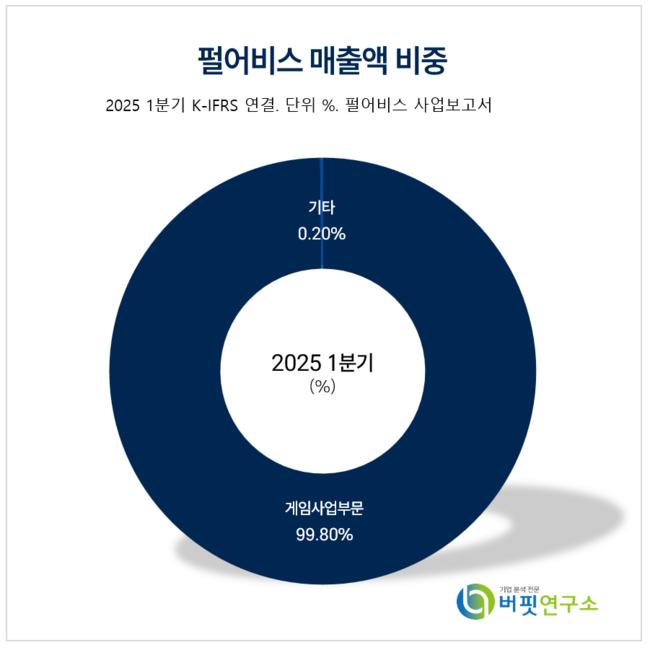

펄어비스 매출액 비중. [자료=버핏연구소]

펄어비스 매출액 비중. [자료=버핏연구소]

김진구 키움투자증권 연구원은 붉은사막 신작 출시는 이미 수차례 지연됐기에 좀 더 디테일한 타임라인을 실적 컨퍼런스 콜 또는 게임스컴 행사에서 제공했어야 한다고 말했다. 이후 시차를 두고 온전한 출시 타임라인을 공개해야 했는데 펄어비스는 이 과정을 이행하지 못해 투자자의 신뢰를 저하시켰다.

이어 "펄어비스가 오는 2027년 3분기 출시를 가정하고 있는 도깨비도 개발 및 출시 관련 정보가 업데이트 되지 않아 후속 신작에 대한 불확실성이 커지고 있다"며 "내년에 붉은사막 출시를 전제해도 도깨비의 재무적 성과를 담보할 수 없다"고 분석했다.

또 "붉은사막 게임 완성도에 집중해 성과를 내려는 점은 감안하지만 장기간 개발 중인 붉은 사막에 대한 유저 관심도가 희석되고 있는 점은 주시해야 한다"며 "펄어비스가 내년 1분기 기준 붉은사막 패키지 판매로 설정 중인 375만장 추정치는 종합적으로 중립 이상의 추정치"라고 판단했다.

끝으로 "검은사막 트래픽의 단기 반등 등을 통해서 실적이 회복될 여지는 있다"며 "하지만 검은사막 장기 라이브 서비스에 기반한 자연감소 압박을 감안할 때 올해 펄어비스의 하반기 분기 영업이익 수준은 가시적 개선을 보여주긴 어려울 것"으로 전망했다.

펄어비스는 게임소프트웨어 개발 및 게임 서비스를 제공하고 있다. 현재는 '검은사막' 지식재산권(IP)의 서비스 지역 확장과 신작 3종 개발을 통해 IP 확장과 포트폴리오 다변화를 추진하고 있다.

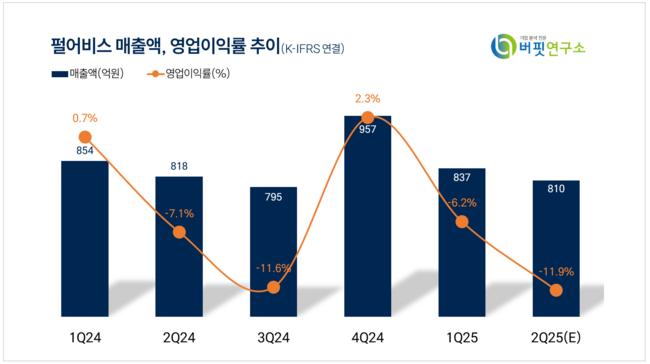

펄어비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

펄어비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>