Update2026.06.08 월

[버핏연구소=이승윤 기자] IBK투자증권은 14일 JYP(035900)에 대해 2분기 스트레이키즈(스키즈)가 다방면에서 매출 호조를 기록했고 3분기 다수의 신보와 공연을 통해 매출 성장세가 이어질 것이라며, 투자의견 ‘매수’와 목표주가 10만원을 유지했다. JYP의 전일 종가는 7만5700원이다.

김유혁 IBK투자증권 애널리스트는 “2분기 매출액 2158억원(전년동기대비 +125.5%), 영업이익 529억원(전년동기대비 +466.3%, 영업이익률 24.5%)으로 시장기대치(420억원)를 26% 상회했다”며 “2분기 스키즈 공연매출 외에도 광고, 출연료, MD 매출이 모두 기존 추정치를 상회하며 어닝 서프라이즈를 기록했다”고 전했다.

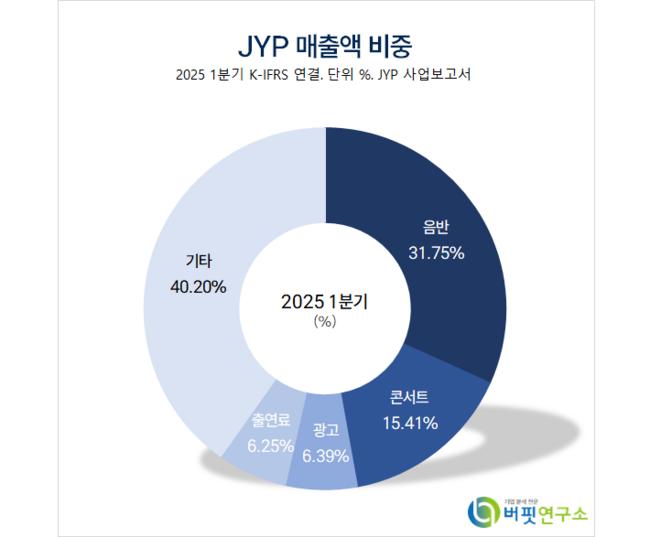

JYP 매출액 비중. [자료=버핏연구소]

JYP 매출액 비중. [자료=버핏연구소]

김유혁 애널리스트는 “2분기 앨범 판매량은 220만장(스키즈 일본, 있지, 넥스지, 킥플립 등), 공연모객 실적은 142만명(스키즈, 데이식스, 엔믹스 투어 등)”이라며 “스키즈 북미공연 MG(출연료)는 초과이익을 포함해 회당 20억원”이라고 밝혔다.

이어 “MD(굿즈) 매출은 공연 MD 성장과 스키즈x다마고치, 트와이스x산리오 콜라보 MD, 스키즈 팬미팅(올해 1분기) MD 온라인 주문물량이 반영되며 성장세를 이어갔다”이며 “1분기 적자를 기록했던 블루개러지 실적도 정상화되며 상반기 매출액 573억원, 영업이익 50억원으로 흑자 전환했다”고 설명했다.

김 애널리스트는 “3분기 매출액 2556억원(전년동기대비 +50.0%), 영업이익 551억원(전년동기대비 +13.9%, 영업이익률 21.6%)”이라며 “트와이스(7월 11일), 스키즈(8월 11일), 데이식스(9월 5일), 채영(9월 12일), 킥플립 앨범발매와 스키즈, 트와이스, 니쥬, 넥스지 공연 51회차가 진행되며 실적 성장세가 이어질 것이고 3분기 앨범 판매량 450만장, 공연 모객 수 140만명일 것”으로 예상했다.

끝으로 “현재 JYP 밸류에이션은 올해 P/E(주가수익비율) 20.4배 수준으로 엔터 4사(SM, YG, JYP, 하이브) 중 가장 낮다”며 “하반기 스키즈와 트와이스 컴백 및 월드투어, 텐센트뮤직과 협업을 통한 중국 MD샵 런칭, FANS 플랫폼 내 구독형 멤버십 런칭이 기대되기에 밸류에이션 매력이 부각되며 주가도 우상향할 것”으로 전망했다.

JYP는 소속 아티스트의 엔터테인먼트 활동, 음반 제작 및 판매, 공연 사업을 영위한다. IP 라이센싱 사업도 전개하고 있다. 박진영, 트와이스, 스트레이키즈, 있지, 엔믹스 등이 소속돼 있다.

JYP. 매출액 및 영업이익률. [자료=버핏연구소]

JYP. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>