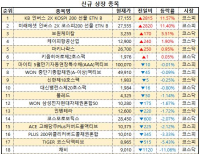

Update2026.06.08 월

[버핏연구소=윤승재 기자] 대신증권은 20일 HMM(011200)에 대해, 자사주 공개매수에 산업은행과 해양진흥공사가 100% 참여 시 투자자 실익이 미미하다며, 투자의견 ‘중립’을 유지하고 목표주가를 2만3000원으로 유지했다. HMM의 전일 종가는 2만2950원이다.

양지환 대신증권 애널리스트는 “HMM이 약 2조1000억원(8180만주) 규모의 자사주 공개매수를 결정했다”며 “공개매수가 2만6200원으로 현 주가대비 14.16% 높지만 공개매수주식이 총 발행주식의 7.98%에 불과해 경쟁률이 높을 수 있어 기대 수익률이 크지 않다”고 밝혔다.

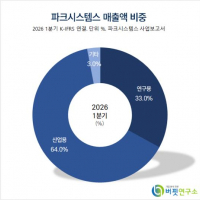

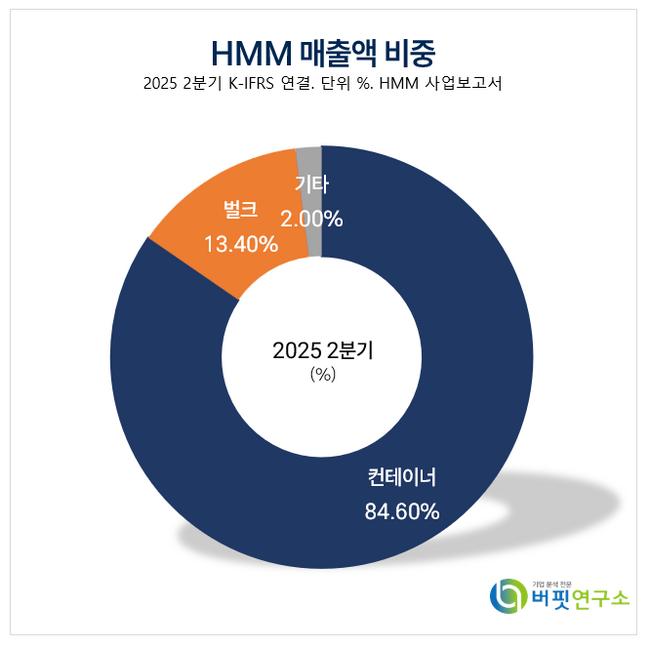

HMM 매출액 비중. [자료=버핏연구소] 그는 “현 주가에서 매수 후 공개매수에 참여하는 전략은 오히려 손실 위험이 있다”며 “수익률을 좌우하는 핵심 변수는 공개매수 종료 후 주가, 공개매수 참여 비율, 매수 가격”이라고 설명했다.

HMM 매출액 비중. [자료=버핏연구소] 그는 “현 주가에서 매수 후 공개매수에 참여하는 전략은 오히려 손실 위험이 있다”며 “수익률을 좌우하는 핵심 변수는 공개매수 종료 후 주가, 공개매수 참여 비율, 매수 가격”이라고 설명했다.

이어 “HMM을 2만3000원에 매수했을 때 공개매수 이후 주가가 2만3000원을 유지하면 기대 수익률은 1.1%~3.9%”라며 “주가가 2만2000원으로만 내려가도 많은 시나리오에서 수익률이 마이너스로 전환되고 2만1000원까지 하락하면 전 구간에서 손실이 있다”고 예상했다.

또 “주주환원 취지에는 공감하지만 가장 큰 수혜는 대주주가 가져갈 것”이라며 “산업은행, 한국해양진흥공사는 민영화 경로를 고려했을 때 공개매수에 참여할 가능성이 높다”고 설명했다.

끝으로 “최대주주 및 특수관계인이 참여하지 않아도 이후 주가가 2만2000원 이상 유지돼야 2만3000원 매수자의 손실을 피할 수 있다”고 판단했다.

HMM는 일반화물, 냉동화물, 특수화물 운반과 원자재, 원유, 플랜트 등 벌크화물 물류 서비스를 제공하며 다양한 선대와 글로벌 항로망을 보유하고 있다. 최근 친환경 경쟁력 확보를 위해 메탄올 연료 추진 9000TEU(컨테이너 물량 환산 개수)급 컨테이너선 발주, 바이오 선박유 시범 운항, 친환경 연료유 벙커링 협약을 추진하고 있다.

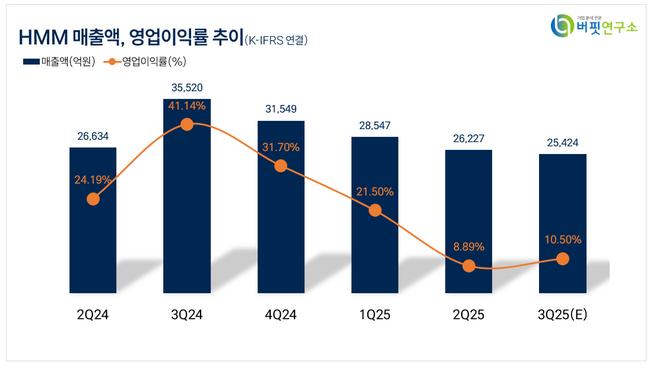

HMM. 매출액 및 영업이익률. [자료=버핏연구소]

HMM. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>