Update2026.07.07 화

[버핏연구소=이승윤 기자] IBK투자증권이 27일 원익머트리얼즈(104830)에 대해 2분기는 물량 축소, 환율 영향, 일회성 비용이 반영돼 예상보다 부진했지만 3분기부터 메모리 소재 업종 투자심리가 개선될 것이라며, 투자의견 ‘매수’와 목표주가 3만5000원을 유지했다. 원익머트리얼즈의 전일 종가는 2만3500원이다.

김형태 IBK투자증권 애널리스트는 “올해 2분기 국내 주요 고객사 재고 조정 및 환율 영향으로 컨센서스 대비 부진했다”며 “메모리 공급사들의 재고 조정은 올해 상반기에 마무리됐고 하반기부터 물량 회복이 시작될 것”으로 예상했다.

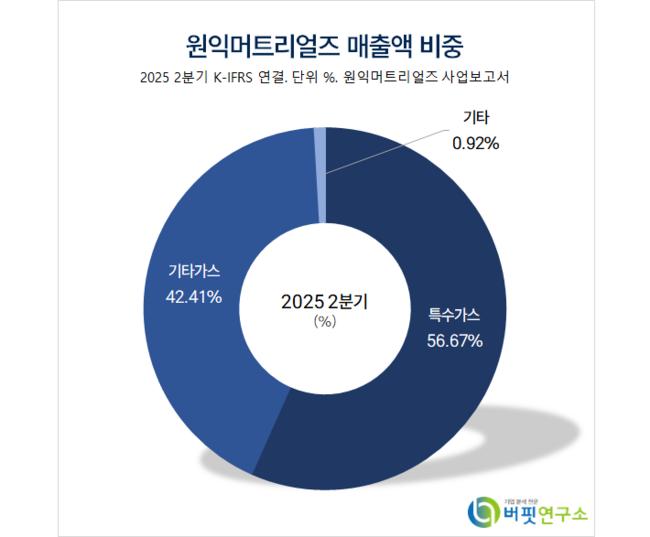

원익머트리얼즈 매출액 비중. [자료=버핏연구소]

원익머트리얼즈 매출액 비중. [자료=버핏연구소]

그는 “2분기 매출액 750억원(전년동기대비 -2%), 영업이익 113억원(전년동기대비 -29%)으로 컨센서스를 하회했다”며 “주요 고객사들의 가동률 및 재고 조정이 지속되며 단기 수요가 둔화됐고 이로 인해 전년대비 외형이 축소됐다”고 전했다.

이어 “영업이익률은 15.1%로 일회성 비용(25~30억원 수준) 및 환율 영향이 반영되며 전분기대비 -3.8%p 감소했다”며 “상반기 메모리 현물가격 반등으로 조기 가동률 회복 기대감이 높아졌으나 고객사들은 재고 안정화에 집중했고 보수적 메모리 생산량 운용 방침을 유지했다”고 밝혔다.

한편 “올해 하반기 전환투자가 완료될 예정이고 연말 선단노드 양산으로 실적이 개선될 것”이라며 “3분기부터 메모리 소재 업종 투자심리가 개선될 것이고 관심이 집중되고 있는 비메모리향 매출은 장기 시계열로 접근해야 한다”고 판단했다.

끝으로 “현재 주요 고객사 미국 파운드리 제조공장 물량은 국내 생산 후 납품 중”이라며 “미국 내 부지 확보는 마쳤고 고객사의 생산량 및 가동률 확대에 맞춰 대응할 계획”이라고 설명했다.

원익머트리얼즈는 반도체, 디스플레이용 특수가스를 생산한다. N2O, NH3, F2 mix, C4F8, Xe, CO2, Si2H6, GeH4 Mix, CH2F2를 생산해 글로벌 반도체 및 디스플레이 회사에 납품한다. 최근에는 메모리 소재 업종 투자심리 개선 기대와 함께 2H25부터 실적 회복 국면 진입이 전망되고 있다.

원익머트리얼즈 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

원익머트리얼즈 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>