Update2025.09.11 목

NH투자증권은 11일 삼양식품(003230)에 대해 글로벌 수요 확대와 증설 효과(생산능력 확대에 따른 매출 증가 효과)를 근거로 투자의견 ‘매수’를 유지하고 목표주가를 188만원으로 상향 제시했다. 지난 10일 종가는 154만9000원이다.

주영훈 NH투자증권 애널리스트는 “3분기 연결 매출액은 5922억원(전년동기대비 +35%), 영업이익은 1345억원(전년동기대비 +54%)으로 예상된다”며 “밀양 2공장의 가동률이 빠르게 상승하고, 오는 2027년 중국 공장이 준공되면 글로벌 수요 증가에 대응이 가능하다”고 설명했다.

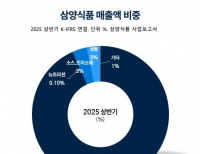

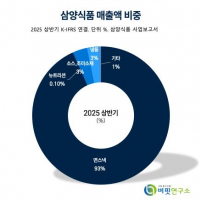

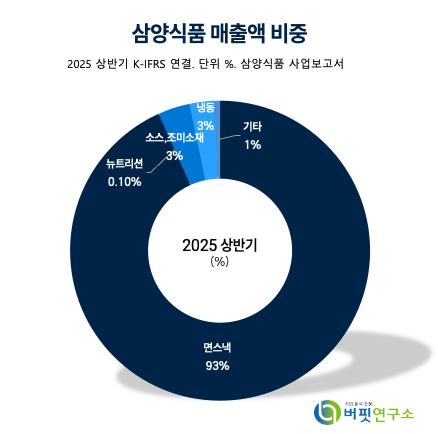

삼양식품 매출액 비중. [자료=버핏연구소]

삼양식품 매출액 비중. [자료=버핏연구소]

그는 “단기적으로 마케팅 비용이 증가하더라도 매출 성장으로 상쇄될 전망”이라며 “미·중 상호관세 환경에서도 가격 인상으로 대응 가능해 수요 둔화 영향은 제한적”이라고 덧붙였다. 이어 “불닭볶음면의 글로벌 검색량 확대와 콘텐츠 노출이 수출 추진력을 뒷받침하고 있다”고 분석했다.

NH투자증권은 삼양식품의 연간 실적을 2025년에는 매출액 2조3340억원(전년동기대비 +35%), 영업이익 5340억원(전년동기대비 +55%), 주당순이익(EPS) 5만4642원, 내년 매출액 2조9050억원, 영업이익 6900억원, EPS 7만0165원으로 전망했다.

기업가치 평가는 내년 지배주주순이익/주당순이익(EPS)에 26.8배 주가순이익비율(PER)을 적용한 상대가치 방식으로 산출했다. 이는 일본 닛신·도요수산의 5개년 평균 주가순이익비율(PER) 대비 20% 할증을 적용한 것으로, 목표주가는 188만원이다 (발행주식수 753만3015주 기준).

삼양식품은 1961년 설립된 식품기업으로 면류·스낵류·유제품·조미소재 등을 제조·판매한다. 대표 제품은 삼양라면, 불닭볶음면 등이며, 생산량 확대와 해외 공장 진출을 통해 글로벌 네트워크와 현지 생산 역량 강화를 추진하고 있다. 최근에는 식물성 단백질을 경쟁력으로 삼아 식습관 균형을 추구하고, 차별화된 제품 경험 제공 및 글로벌 프랜차이즈와의 협업을 통해 기업 간 거래(B2B 비즈니스)를 강화하고 있다.

삼양식품 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼양식품 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>