Update2025.09.15 월

NH투자증권이 15일 엔씨소프트(036570)에 대해 아이온 2의 초기 일매출 25억원 달성이 충분히 가능할 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 30만원으로 '상향'했다. 엔씨소프트의 전일종가는 22만원이다.

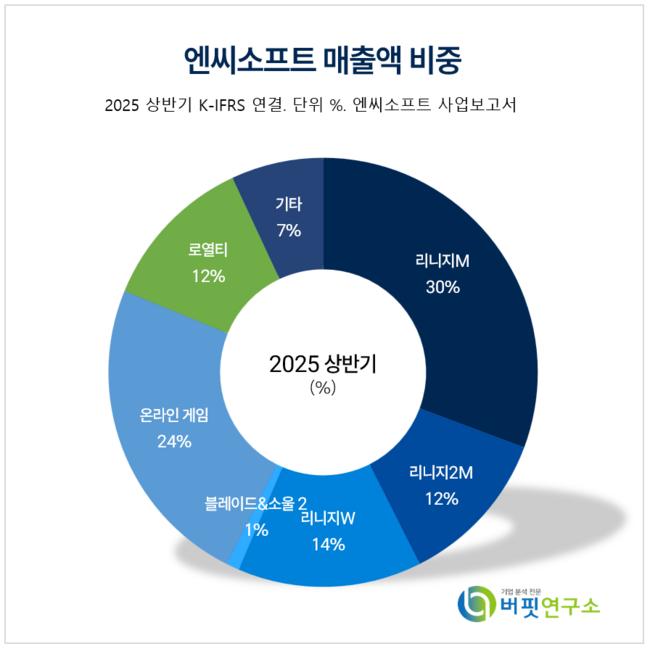

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

안재민 NH투자증권 애널리스트는 엔씨소프트의 차기작 아이온2에 게이머들이 우려했던 과도한 과금 모델이 포함되지 않음을 확인했다. 더해 아이온2 플레이 영상에서는 현존 최고 수준의 그래픽을 보여줬으며, 비즈니스 모델 역시 능력치에 영향을 주지 않는 외형 꾸미기 아이템과 패키지, 소모품 판매 등으로 가볍게 구성돼 성공 가능성이 한층 높아졌다는 평가다.

안재민 애널리스트는 아이온2의 초기 일매출 25억원(한국 18억원, 대만 7억원), 내년 연매출 5946억원(일매출 16.3억원)으로 추정했다.

그는 "올해 국내 앱스토어 1위를 차지한 넷마블의 세븐나이츠리버스의 성과를 고려하면 아이온2의 일평균 매출 추정치 18억원은 충분히 달성 가능한 수준"이라며 "또 대만에서 리니지M과 리니지2M이 높은 매출을 기록한 선례가 있어 아이온2가 현지 유저들에게 긍정적인 반응을 얻는다면 목표 달성은 무난할 것"이라고 전망했다.

엔씨소프트는 모바일게임 리니지M, 리니지2M, 블레이드&소울2와 온라인게임 리니지, 리니지2 등을 주력으로 서비스하며 디지털 엔터 사업을 하고 있다. 현재는 글로벌 게임사 도약을 목표로 플랫폼 다변화와 포트폴리오 확장을 추진하며 모션캡처, 3D 스캔 등을 통해 게임 기술에 투자하고 있다.

엔씨소프트 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

엔씨소프트 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>