Update2026.02.26 목

사조그룹(회장 주진우)은 한국 재계에서 지배구조가 복잡하기로 정평이 나 있다. 지배구조 최정점에 있는 사조시스템즈 지분을 '오너 3세' 주지홍 부회장이 과반(57.2%)으로 장악하고 있지만 나머지 계열사 지분을 얽히고 설켜있다. 여기에다 올해 3월 부친 주진우 회장이 그룹 경영에 복귀하면서 셈법이 복잡해졌다.

◆주지홍 부회장, 사조CPK 인수하며 대기업집단 첫 진입

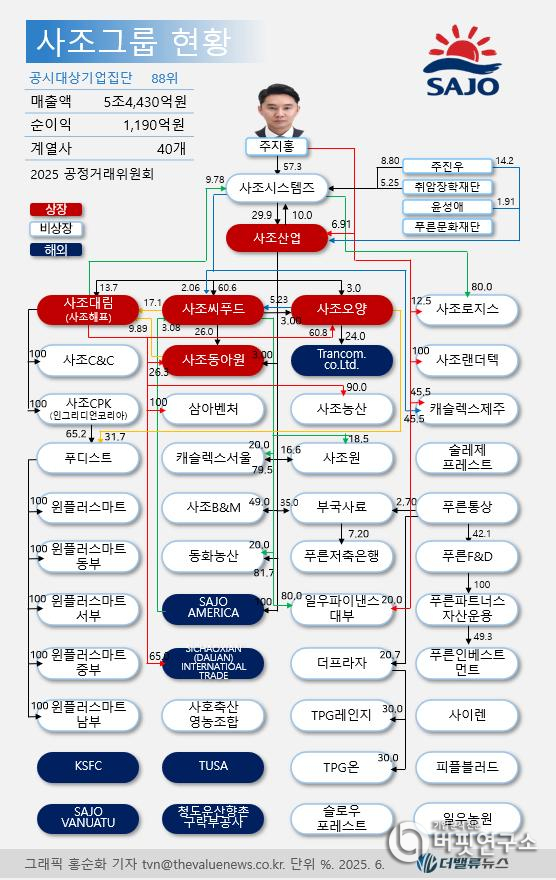

사조그룹은 지난 5월 공정거래위원회가 발표한 공시대상기업집단(일명 대기업집단)에 처음으로 이름을 올렸다. 순위는 88위였고 그룹 전체 매출액 5조 4,430억원, 순이익 1190억원을 기록했다. 계열사는 사조산업, 사조대림, 사조씨푸드, 사조오양, 사조동아원(이상 상장사), 사조C&C, 사조로지스, 사조랜더텍(이상 비상장사) 등 40개였다.

사조그룹 지배구조와 현황. 2025. 6. 단위 %. [자료=공정거래위원회]

사조그룹 지배구조와 현황. 2025. 6. 단위 %. [자료=공정거래위원회]

사조그룹이 대기업집단에 이름을 올린 배경은 2024년 전분당(포도당, 과당 등) 기업 인그리디언트코리아(현 사조CPK)와 식자재 기업 푸디스트를 인수하면서 사이즈가 커졌기 때문이다. 이들 두 회사를 인수하는데 6,000억원이 소요됐다. 사조CPK는 전분당 시장 점유율 2위이며, 푸디스트의 전신은 한화호텔앤리조트의 푸드컬쳐(FC) 부문이며 한화그룹이 사업 재편 과정에서 VIG파트너스에 매각됐다가 사조그룹에 인수됐다.

◆부친 주진우 회장 경영 복귀, 그룹 재무 불안정성 높아지자 '소방수' 나선 듯

그런데 올해 3월 부친 주진우 회장이 21년만에 그룹 경영에 복귀했다. 주진우 회장은 사조그룹을 사실상 지금의 대기업으로 일군 '창업 1.5세대'로 올해 76세이다.

주진우 회장의 경영 복귀는 그룹 경영이 나빠진 것과 관련있다. 푸디스트는 지난해 별도 기준 매출액 8821억원, 영업손실 17억원, 당기순손실 72억원을 기록했다. 여기에다 푸드스트가 사업을 영위하고 있는 급식 시장에 한화그룹이 새로 진입할 가능성이 커지면서 경영 불안정성이 높아지고 있다. 한화그룹은 FC부문을 매각하면서 식자재 시장에서 철수했지만 최근 아워홈을 인수해 이 시장에 복귀한 셈이 됐다.

사조CPK를 인수한 사조대림(옛 사조해표)도 재무 부담이 가중되고 있다. 사조대림의 부채 총계는 1조2850억원을 전년비 두 배 가까이 증가했다. 이처럼 재무 안정성에 '빨간 불'이 켜지자 주진우 회장이 소방수로 팔을 걷어 부친 것으로 분석되고 있다.

사조그룹 오너 가계도와 지분현황. 2025. 6. 단위 %.

사조그룹 오너 가계도와 지분현황. 2025. 6. 단위 %.

최근 재계에서 DB그룹, 콜마그룹에서 부자(父子) 사이에 경영권 분쟁 시그널이 보였지만 사조그룹의 경우 주진우 부회장에게 지분 이동이 완료됐다는 차이점이 있다. 앞서 언급한대로 주진우 부회장은 지배구조 최상단의 사조시스템즈 지분을 57.% 보유하고 있다. 여기에다 차상단의 사조산업 지분도 6.91% 보유하고 있다.

그렇지만 사조그룹을 오늘의 대기업 반열로 성장시킨 주진우 회장이 그룹 안팎에서 절대적 존재감을 갖고 있다는 점을 감안하면 '변수'는 언제든 가시화할 수 있다는 게 재계 전문가들의 분석이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>