Update2026.02.26 목

네이버가 두나무를 편입할 경우 지배구조는 다소 복잡해지지만 네이버 기업가치는 점프할 것으로 예상된다. 네이버파이낸셜이 두나무의 모회사가 될 가능성이 높다.

◆ '네이버 → 네이버파이낸셜 → 두나무' 지배구조 유력

6일 업계에 따르면 네이버파이낸셜이 두나무와 포괄적 주식 교환을 통해 두나무를 100% 자회사로 편입하는 방안이 거론되고 있다. 이 방식이 현실화될 경우 네이버는 네이버파이낸셜을 통해 두나무를 지배하게 되므로, 네이버파이낸셜이 두나무의 직접적인 모기업(자회사)이 된다. 네이버파이낸셜 최대 주주는 네이버이므로 최종적으로 두나무는 네이버 그룹 계열사로 편입된다.

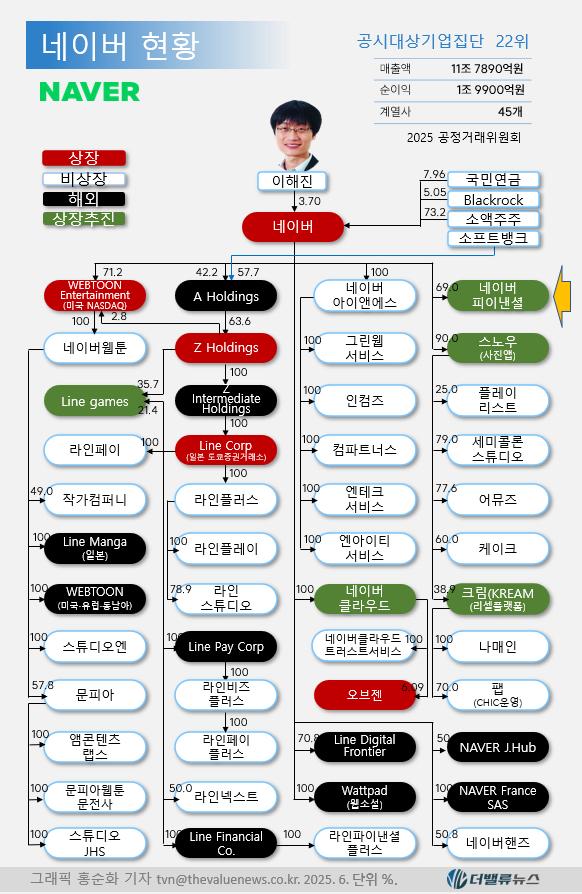

네이버 지배구조. 2025. 6. 단위 %. [자료=공정거래위원회]

네이버 지배구조. 2025. 6. 단위 %. [자료=공정거래위원회]

두나무의 기업 가치가 네이버파이낸셜보다 크다보니 주식 교환 비율에 따라 두나무의 기존 주주들이 네이버파이낸셜의 주요 주주가 될 가능성 등 복잡한 지배구조 변화도 언급되고 있다. 하지만 네이버파이낸셜의 자회사로 편입되는 형식이 유력하게 논의되고 있다. 이에 관해 네이버측은 "확정된 바 없다"는 입장을 밝히고 있다.

◆네이버, 두나무 양대 기업 모두 시너지 윈윈

네이버가 두나무를 계열사로 편입할 경우 네이버 기업가치는 점프할 것으로 예상된다. 두 회사가 서로 윈윈이기 때문이다.

네이버와 네이버파이낸셜은 핀테크 비즈니스를 점프시킬 수 있다. 현재 네이버페이가 국내 1위 간편결제지만, 금융투자 및 가상자산 등 미래 금융 분야 포트폴리오가 취약하다. 네이버는 글로벌 경쟁력도 강화할 수 있다. 글로벌 빅테크 기업들이 AI와 웹3.0 금융에 공격적으로 진출하는 상황에서 네이버는 새로운 성장 축이 필요하다.

이해진 네이버 GIO 인맥지도. [자료=대한민국 재계지도]

이해진 네이버 GIO 인맥지도. [자료=대한민국 재계지도]

두나무는 주력 사업인 업비트의 수익 모델을 다양화할 수 있다. 두나무는 가상자산 거래 수수료에 크게 의존하고 있어, 코인 시장 변동성에 취약하다. 또, 가상자산에 대한 국내 규제 환경이 까다로워 웹3.0 사업 확장과 나스닥 등 해외 상장을 추진하는 데 부담이 있었다.

두 대기업의 결합은 단순히 서비스 합체를 넘어 '디지털 금융 슈퍼 앱' 탄생과 웹3.0 금융 인프라 구축이라는 큰 그림을 그리고 있다. 스테이블코인 등 웹 3.0 금융 인프라를 구축할 수 있다. 원화 스테이블코인은 가장 직접적인 시너지로 꼽힙니다. 네이버의 3,000만 네이버페이 이용자와 방대한 커머스 플랫폼에 두나무의 블록체인 기술(기와 체인 등)을 접목하여 원화 기반 스테이블코인을 도입할 수 있다. 이를 네이버페이 결제에 활용할 경우, 결제 수수료를 절감하고 정산 과정을 효율화하여 '준(準)디지털 화폐'로서의 지위를 선점할 수 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>