Update2025.11.10 월

NH투자증권은 10일 카카오(035720)에 대해 “2개 분기 연속 사상 최대 영업이익을 기록하며 2019~2021년에 보여주었던 고성장 국면을 2026년에 재현할 것”이라며, 투자의견 ‘매수’와 목표주가 8만7000원을 유지했다. 카카오의 7일 종가는 6만2800원이다.

안재민 NH투자증권 애널리스트는 “3분기 연결기준 매출액은 2조900억원(전년동기대비 +8.6%), 영업이익은 20280억원(전년동기대비 +59.4%)으로 컨센서스를 크게 상회했다”며 “광고 부문에서 비즈니스메시지와 디스플레이 광고가 모두 반등했고, 자회사 카카오모빌리티와 에스엠엔터테인먼트의 실적도 호조를 보였다”고 분석했다.

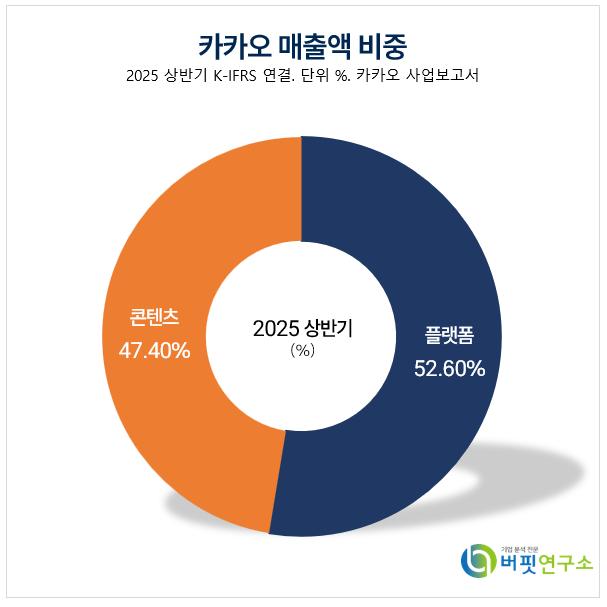

카카오 매출액 비중. [자료=버핏연구소] 그는 “2026년 광고 매출은 1조5000억원으로 예상되며, 경기 회복과 커머스 성장, 챗지피티 포 카카오(ChatGPT for Kakao) 도입 효과로 플랫폼 체류시간이 늘어나며 광고 단가 상승이 기대된다”고 덧붙였다.

카카오 매출액 비중. [자료=버핏연구소] 그는 “2026년 광고 매출은 1조5000억원으로 예상되며, 경기 회복과 커머스 성장, 챗지피티 포 카카오(ChatGPT for Kakao) 도입 효과로 플랫폼 체류시간이 늘어나며 광고 단가 상승이 기대된다”고 덧붙였다.

또한 “인공지능(AI) 에이전트 ‘카나나 인 카카오’와 '챗GPT 포 카카오'를 통해 카카오톡 내 일상적 AI 활용이 본격화되며, 플랫폼 영향력이 강화될 것”이라고 전망했다.

NH투자증권은 “카카오가 2026년에도 사상 최대 영업이익을 경신할 것으로 보이며, AI 서비스가 단순 비용이 아닌 새로운 매출원으로 자리잡는 원년이 될 것”이라며 “비즈니스메시지 중심의 광고 성장세와 커머스 자기구매 확대가 실적 모멘텀을 유지시킬 것”이라고 내다봤다.

끝으로 “카카오톡 개편 이후 일평균 체류시간이 24분대에서 26분대로 늘었으며, 향후 20% 추가 증가를 목표로 하고 있다”며 “AI를 활용한 검색·탐색형 트래픽이 확대되면서 광고 성장의 구조적 기반이 마련되고 있다”고 설명했다.

카카오는 플랫폼 기반의 톡비즈와 다음포털의 트래픽 기반 포털비즈를 통해 광고, 커머스 관련 비즈니스 툴을 제공하며 파트너 성장을 지원하고 있다. 최근 카카오모빌리티, 카카오페이에 투자하고 있으며, 카카오엔터테인먼트, 카카오픽코마, 에스엠엔터테인먼트를 통해 콘텐츠 사업 역량을 강화하고 있다.

카카오 매출액 및 영업이익률. [자료=버핏연구소]

카카오 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>