Update2026.07.07 화

[버핏연구소=정지훈 기자] 한국투자증권이 12일 컴투스(078340)에 대해 서머너즈워의 지속적인 매출 감소와 신작에 투입한 마케팅 비용 대비 미진한 성과로 기대했던 실적 개선이 나오고 있지 못한 상황이라며 투자의견 '중립'을 유지하고, 목표주가는 '미제시'했다. 컴투스의 전일종가는 3만4000원이다.

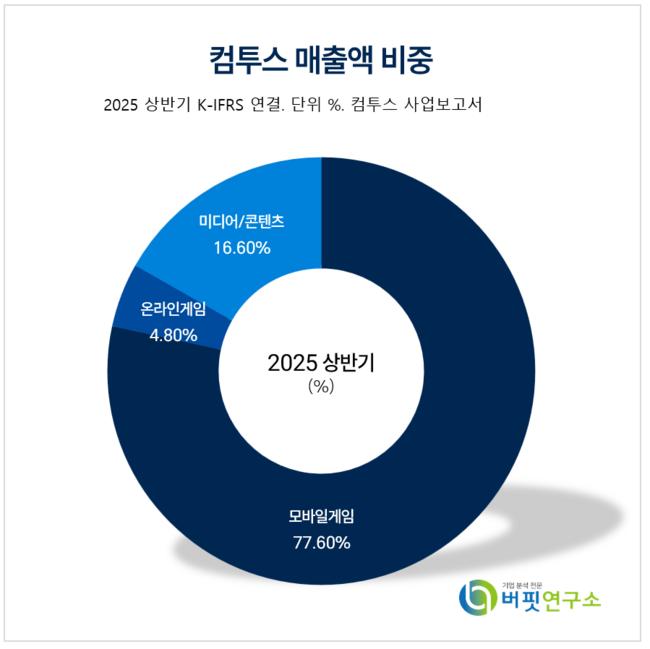

컴투스 매출액 비중. [자료=컴투스 사업보고서]

컴투스 매출액 비중. [자료=컴투스 사업보고서]

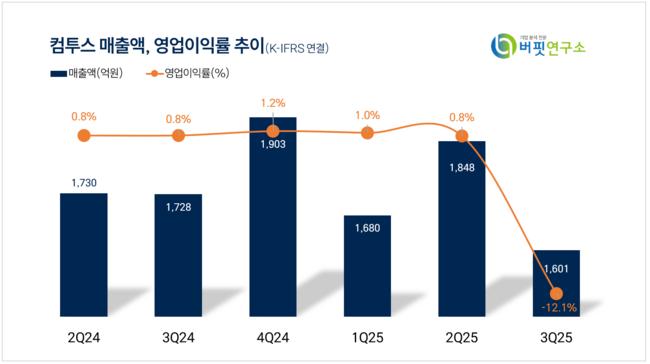

정호윤 한국투자증권 애널리스트는 컴투스가 3분기 매출액 1601억원(전년동기대비 -7.4%), 영업손실 194억원(전년동기대비 적자전환)으로 시장 추정치를 하회했다고 말했다.

RPG 부문 매출은 638억원으로 감소세가 이어지고 있다. 신작 성과가 제한적이었던 가운데 서머너즈워의 매출 감소가 이어지고 있는 중이다.

스포츠 매출은 537억원을 기록했다. KBO와 MLB 라이선스 게임들이 모두 준수한 성과를 이어가고 있지만 개막 이후 효과가 제거되며 전분기 대비로는 매출이 감소했다.

영업비용은 1795억원으로 전분기 대비 소폭 감소했다. 마케팅비와 인건비 등 주요 고정비가 증가했지만 매출 감소로 수수료 비용이 줄어들며 이를 상쇄했다.

정호윤 애널리스트는 "새로운 주력 장르가 된 야구게임의 성장과 비용 절감으로 수익성이 개선되는 그림을 기대했지만 서머너즈 워의 매출 감소와 신작에 투입한 마케팅 비용 대비 미진한 성과로 실적 개선이 나오고 있지 못하다"며 "내년 4~5종의 신작 출시를 준비하고 있지만 흥행을 낙관할 정도의 게임 라인업은 아직 확인되지 않는다고 판단한다"고 전했다.

끝으로 "전반적으로 모바일게임 시장의 흥행 불확실성이 커진 만큼 보수적으로 접근해야 한다"며 "투자의견 중립을 유지한다"고 밝혔다.

컴투스는 모바일게임 및 공급을 주력으로 하며, '서머너즈 워', 'MLB 9이닝스', '컴투스프로야구' 등 다양한 게임을 서비스하고 있다. 작년 '스타시드', '프로스트펑크' 출시와 올해 'NPB 야구게임', '서머너즈 워: 러쉬' 등으로 글로벌 퍼블리셔 역량을 강화하고 있다.

컴투스 매출액 및 영업이익률 추이. [자료=버핏연구소]

컴투스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>