Update2026.07.07 화

[버핏연구소=이승윤 기자] 한화투자증권은 2일 롯데관광개발(032350)에 대해 제주도 관광이 비수기에 진입하며 대중 고객 방문과 드롭 지표는 소강했으나 높은 홀드율(카지노 승률) 덕에 매출액이 전월대비 증가했다며, 투자의견 ‘매수’와 목표주가 3만원을 유지했다. 롯데관광개발의 전일 종가는 1만9710원이다.

박수영 한화투자증권 애널리스트는 “지난달 전체 드롭액(칩 총액) 2628억원(전월대비 -8%), 매출액 514억원(전월대비 +2%), 테이블 홀드율 21.2%, 방문객 5만620명(전월대비 -13%), 객당 드롭액 519만원”이라며 “보통 11월은 제주도 관광 비수기로 항공편 운항 횟수가 감소해 호조를 기대하기 어려우나 롯데관광개발은 높은 홀드율 덕에 매출액이 증가했다”고 전했다.

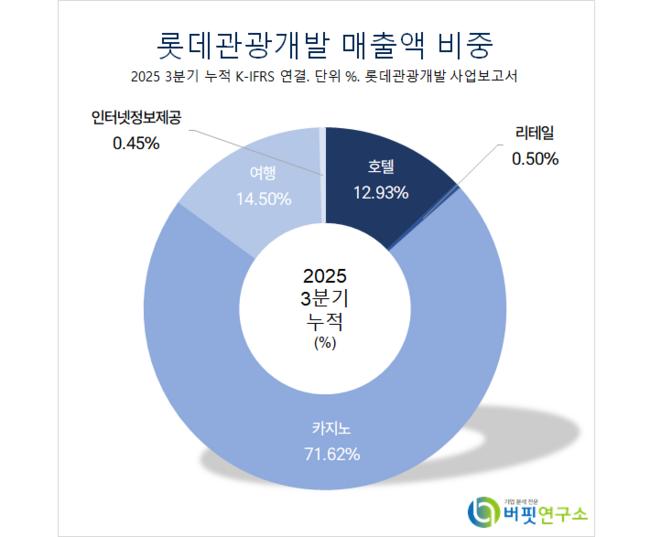

롯데관광개발 매출액 비중. [자료=버핏연구소]

롯데관광개발 매출액 비중. [자료=버핏연구소]

그는 “지난 10월에 이어 지난달에도 500억원대의 매출액을 기록했다”며 “월말로 갈수록 항공편 운항 횟수가 늘고 업장의 연말 이벤트가 있어 4분기 카지노 매출액은 1500억원 안팎일 것”으로 전망했다.

한편 “국경절이 들어있었던 지난 10월의 숫자가 9월 대비 부진했으나 9월에 이어 지난달에도 확인한 부분은 결국 제주도 업장에는 뚜렷한 비수기가 없다는 점”이라며 “여유 있는 생산능력과 점차 강해지는 모객력 및 인지도로 이달과 내년 실적은 성장할 것”으로 예상했다.

이어 “주가가 변동성이 높은 것처럼 보이나 여전히 장기 우상향 추세에서 벗어나지 않고 있다”며 “내년까지 실적 가시성이 뚜렷하고 최근에는 긍정적인 지정학적 모멘텀까지 있다”고 밝혔다.

끝으로 “한일령 이벤트는 매우 긍정적인데 중화권에 대중들에게 롯데관광개발의 인지도는 지속 확대되고 있고 VIP들의 업장 방문 부담도 갈수록 줄어들 수 있다”며 “내년을 보면 지금도 신규 진입이 늦지 않았다”고 판단했다.

롯데관광개발은 관광개발, 여행알선, 항공권 대행, 전세운수업을 영위하고 있다. 2020년 제주 드림타워 복합리조트를 오픈해 호텔과 리테일까지 확장했고 한콜렉션을 통해 패션, 뷰티 매장을 운영하고 있다.

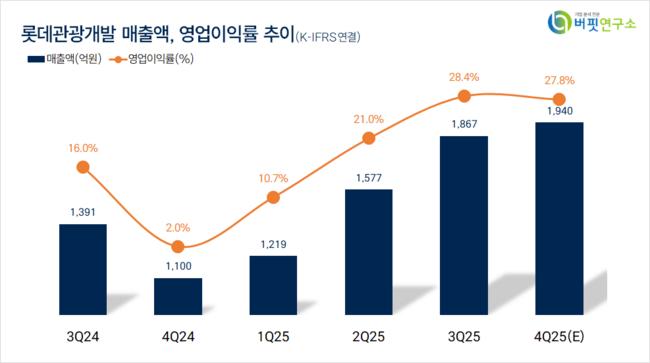

롯데관광개발. 매출액 및 영업이익률. [자료=버핏연구소]

롯데관광개발. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>