Update2025.12.23 화

대신증권은 22일 한전KPS(051600)에 대해 국내 발전설비 정비 물량 회복으로 안정적인 실적 흐름이 재개되는 가운데, 해외 원전정비 시장 진출 확대가 중장기 성장 모멘텀으로 작용할 전망이라며 투자의견 ‘매수’와 목표주가 6만5000원을 유지했다. 한전KPS의 전일 종가는 5만2800원이다.

허민호 대신증권 애널리스트는 “4분기 매출액은 4535억원으로 전년동기대비 5% 증가하고, 영업이익은 613억원으로 50% 가까이 늘어날 것”이라며 “화력발전 계획예방정비 호기 수 감소에도 불구하고 원전 정비 호기 수가 크게 늘면서 실적 개선을 이끌고 있다”고 분석했다.

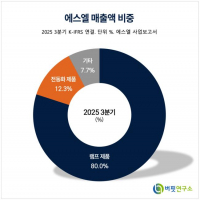

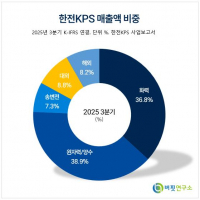

한전KPS 매출액 비중. [자료=버핏연구소]

한전KPS 매출액 비중. [자료=버핏연구소]

이어 “2025년 경영평가 등급 하락에 따른 성과급 감소 효과까지 더해지며 수익성이 빠르게 회복되고 있다”며 “4분기 영업이익률은 13.5%로 전년 대비 4%포인트 개선될 것”이라고 설명했다.

그는 “2026년에는 매출액 1조6200억원, 영업이익 1929억원으로 각각 2%, 6% 성장이 예상된다”며 “새울 3·4호기 상업운전 개시와 원전 수명연장을 위한 성능개선 정비 확대가 원전 부문 매출 증가를 견인할 것”이라고 전망했다.

반면 “석탄발전소 폐지와 액화천연가스(LNG) 전환에 따라 화력 정비 매출은 점진적으로 감소하겠지만, 송전선 정비 증가와 해외 사업 확대가 이를 상당 부분 상쇄할 것”이라고 덧붙였다.

중장기적으로는 해외 원전정비 시장 진출 확대가 핵심 투자 포인트로 제시됐다. 한전KPS는 루마니아 체르나보다 원전 설비개선 사업(약 4850억원)을 수주했으며, 2026년 체코 두코바니 원전 5·6호기 정비 수주 가능성도 거론되고 있다. 노후 원전의 성능개선 수요 확대와 함께 K-원전의 해외 진출이 이어질 경우, 해외 정비 매출은 구조적인 성장 국면에 진입할 수 있다는 평가다.

끝으로 그는 “2025년 예상 주당배당금은 2280원으로 배당성향 65%, 배당수익률은 4.3% 수준”이라며 “국내 정비 기반의 안정성과 해외 원전정비 성장성이 동시에 부각되는 구간에 진입했다”고 설명했다.

한전KPS는 화력·원자력·양수발전설비 정비와 송변전설비 유지보수, 해외 발전설비 운전/정비 등의 정비서비스를 제공하고 있다. 최근 우수한 기술인력과 첨단 장비로 고품질 정비서비스를 제공하며 원전해체사업과 신재생에너지 사업 등으로 글로벌 정비산업을 선도하고 있다.

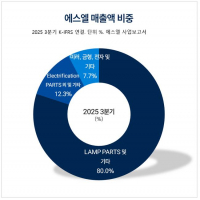

한전KPS 매출액 및 영업이익률 추이. [자료=버핏연구소]

한전KPS 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>