Update2026.07.07 화

[버핏연구소=홍승환 기자] 신한투자증권은 26일 iM금융지주(139130)에 대해 PBR 0.41배로 타행들과의 갭 축소 가능성에 주목하며 투자의견 '매수'를 유지하고 목표주가 1만9000원을 제시했다. iM금융지주의 지난 24일 종가는 1만5760원이다.

은경완 신한투자증권 연구원은 "4분기 지배주주순이익은 293억원으로 전년동기대비 흑자전환이 전망된다"며 "환율 상승에 따른 손익 및 자본비율 민감도가 크지 않아 투자 매력도가 상승했다"고 밝혔다.

iM금융지주 매출액 비중. [자료=버핏연구소]

iM금융지주 매출액 비중. [자료=버핏연구소]

이어 "배당소득 분리과세 적용을 위한 연말 추가 배당금 지급이 예상된다"며 "주당 배당금은 720원으로 총주주환원율 38% 달성을 기대한다"고 평가했다.

또 "현 주가 기준 결산 배당수익률은 4.6%로 자본잉여금의 이익잉여금 전입을 통한 감액 배당도 추진할 가능성에 무게가 실린다"고 덧붙였다.

끝으로 "주가연계증권(ELS) 등 각종 과징금 이슈에서 자유롭고 주요 대형은행의 올해 예상 총주주환원율이 50%를 상회할 것이다"며 "향후 개선 폭 측면에서 중소은행의 투자 매력도가 상승했다"고 설명했다.

iM금융지주는 대구은행, 대구신용정보, 카드넷의 주식이전으로 설립된 지주회사다. 최근에는 은행업, 증권업, 생명보험업 등을 제공하며 자회사 관리, 자금지원 및 조달 업무를 영위하고 있다.

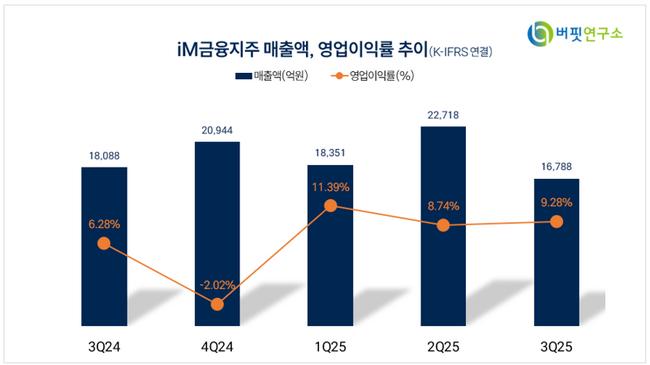

iM금융지주 매출액 및 영업이익률. [자료=버핏연구소]

iM금융지주 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>