Update2026.07.08 수

[버핏연구소=김도하 기자] 신한투자증권은 29일 알테오젠(196170)에 대해 글로벌 제약사들과의 기술수출(L/O) 계약이 마무리 단계로 독보적인 기술력을 바탕으로 우위를 점하고 있다고 분석했다. 이에 투자의견 '매수'와 목표주가 73만원을 유지했다. 알테오젠의 26일 종가는 43만9000원이다.

엄민용 신한투자증권 애널리스트는 “현재 10건 이상의 물질이전계약(MTA)이 체결돼 대기 중인 상황에서 글로벌 제약사들은 우선순위를 확보하기 위해 비용을 지불하며 줄을 서고 있는 형국이다”고 밝혔다.

“옵션 계약을 체결한 구체적인 파트너사와 제품은 공개되지 않았으나 시장에서는 기존 단일항체나 항체-약물 접합체(ADC)가 아닌 새로운 모달리티(Modality)일 것으로 추정하고 있다”며 “유력한 후보로는 호주 CSL의 '면역글로불린(Privigen)', 경구제의 주사제 전환, 고함량 비만치료제의 피하주사(SC) 투약 목적 적용 가능성 등이 제시된다”고 말했다.

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “키트루다SC 승인 및 아스트라제네카(AZ) 계약 이후 추가 계약이 다소 지연되는 것은 상업화 달성 후 첫 번째 계약 조건이 향후 대기 중인 기업들과의 계약에 가이드라인이 될 것이기 때문이다”고 분석했다.

“알테오젠이 첫 단추를 유리하게 끼우기 위해 세부 조건을 조율하는 과정에서 시간이 소요되고 있으나, 첫 계약이 성사된 이후에는 유사한 조건으로 다른 기업들과의 후속 계약이 빠르게 진행될 것”이라고 덧붙였다.

또 “최근 주가 조정의 원인이 된 독일 특허 소송은 상업화를 앞둔 기업이 겪는 당연한 수순이다”며 “기존 계약사들의 물질 반환이 없는 한 핵심 기술력에는 문제가 없다”고 판단했다.

끝으로 “독점적 기술력을 기반으로 한 고수익 구조가 본격적으로 실적에 반영되며 글로벌 바이오 플랫폼 기업으로서의 위상이 더욱 공고해질 것”이라며 “알테오젠의 내년 예상 매출액은 5932억원(전년대비 +168.8%), 영업이익은 4450억원(전년대비 +303.0%), 영업이익률은 75%에 달할 것”으로 추정했다.

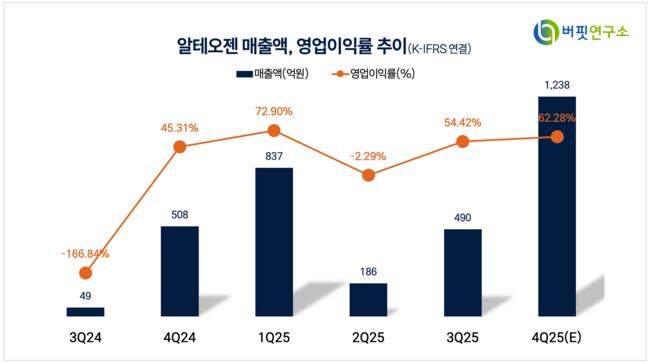

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>