Update2025.12.30 화

하나증권이 30일 LG이노텍(011070)에 대해 "본업 호조와 비모바일 매출 비중 확대로 중장기 성장동력이 확보됐다"고 보며 투자의견 '매수'를 유지하고 목표주가를 34만원으로 '상향'했다. LG이노텍의 전일종가는 27만1500원이다.

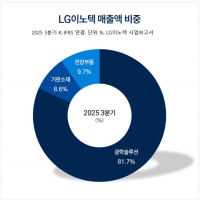

LG이노텍 매출액 비중. [자료=LG이노텍 사업보고서]

LG이노텍 매출액 비중. [자료=LG이노텍 사업보고서]

김민경 하나증권 애널리스트는 "LG이노텍의 본업 호조와 환율 효과로 영업이익 추정치를 상향조정한다"며 "4분기 매출액과 영업이익을 각각 7조5071억원(전년동기대비 +13%)과 3988억원(전년동기대비 +61%)"으로 전망했다.

이어 "내년 매출액을 22조1956억원(전년동기대비 +2%), 영업이익을 8430억원(전년동기대비 +14%)"으로 예측했다.

그는 "반도체를 비롯한 부품 원가 상승에 따라 완제품 수요가 감소할 것이라는 우려가 있지만, 고객사 내 점유율 안정화와 카메라 모듈의 고사양화에 따라 제품 단가가 높아져 이를 상쇄할 것으로 예상한다"고 덧붙였다.

또 "기판소재 부문은 내년 메모리패키지판 공급과 PC 칩셋향 플립칩-볼그리드 어레이(FCBGA)의 공급 확대로 실적 개선세가 가속화될 것"으로 내다봤다.

끝으로 "전장부품 부문에서도 고익성 제품 중심의 수주 활동이 지속되고, 애플리케이션 프로세서(AP) 모듈, 디지털 키 등 신사업 본격화가 외형 확대와 수익성 개선으로 이어질 것"으로 전망했다.

LG이노텍은 광학솔루션, 기판소재, 전장부품으로 구성돼 카메라 모듈, 반도체기판, 포토마스크, 모터 및 센서 등을 제조하며 국내외 제조시설과 글로벌 판매 거점을 운영하고 있다.

LG이노텍 매출액 및 영업이익률 추이. [자료= 버핏연구소]

LG이노텍 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>