Update2026.07.07 화

[버핏연구소=양동현 기자] DS투자증권은 13일 펌텍코리아에 대해 4분기 일시적 실적 부진에도 불구하고 2026년 실적 성장이 본격화될 것으로 전망하며 투자의견 ‘매수’를 유지했다. 목표주가는 8만3000원으로 하향 조정했으나 중장기 투자 포인트에는 변화가 없다고 평가했다. 펌텍코리아의 전일 종가는 5만5100원이다.

펌텍코리아 매출액 비중, [자료=버핏연구소]

펌텍코리아 매출액 비중, [자료=버핏연구소]

조대형 DS투자증권 연구원은 “4분기 실적 부진은 영업 외적인 요인에 따른 일시적 현상”이라며 “2026년 기준 주가수익비율(PER)이 12배 수준으로 낮아진 현재 주가는 비중 확대 기회”라고 평가했다. 이에 목표주가는 괴리율을 반영해 8만3000원으로 낮췄지만, 투자의견 ‘매수’는 유지했다.

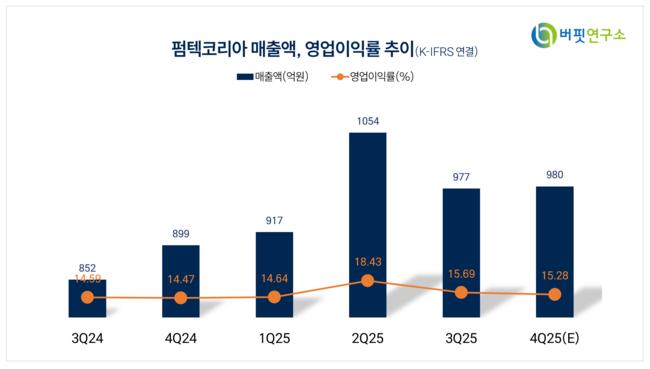

펌텍코리아의 2025년 4분기 실적은 시장 기대치를 밑돌 전망이다. DS투자증권은 4분기 매출액을 764억원으로 전년 동기 대비 15.0% 감소하고, 영업이익은 100억원으로 23.3% 줄어들 것으로 추정했다. 영업이익률은 13.1% 수준이다.

실적 부진의 배경은 본업 경쟁력 약화가 아니라 외부 요인에 가깝다. 4공장 준공 지연으로 설비 이전 작업이 계획보다 늦어졌고, 여기에 추석 연휴로 영업일 수가 감소한 영향이 겹쳤다. DS투자증권은 신규 공장으로의 라인 이전이 12월 중 대부분 마무리됐고, 주요 고객사로부터 안정적인 수주가 이어지면서 올해 1월부터는 생산이 정상화된 것으로 파악했다. 이에 따라 4분기를 저점으로 이후 분기부터 다시 전년 대비 성장 흐름이 나타날 것으로 내다봤다.

2026년 실적 전망은 더욱 뚜렷하다. DS투자증권은 펌텍코리아의 2026년 매출액을 4428억원으로 전년 대비 19.3% 증가하고, 영업이익은 724억원으로 24.4% 늘어날 것으로 예상했다. 영업이익률 역시 16.3%까지 개선될 전망이다.

증설로 인해 발생한 일시적인 생산능력(CAPA) 손실이 2026년에는 오히려 더 큰 성장으로 이어질 것이란 분석이다. 빠르면 3분기부터는 6공장 가동도 시작돼 신제품 생산이 실적에 기여할 것으로 기대된다.

고객사와 제품 카테고리 다변화 역시 실적 안정성을 높이는 요인으로 꼽힌다. 화장품 시장에서 유행 주기가 짧아지고 신규 브랜드 출시가 빨라지는 가운데, 펌텍코리아는 펌프·튜브 등 기본 용기 중심의 수요를 안정적으로 확보하고 있다. 특히 신규 브랜드들이 상대적으로 단가가 낮은 튜브 용기부터 제품을 출시하는 경향이 있어 동사의 수혜가 이어질 것으로 분석됐다.

펌텍코리아는 화장품 펌프와 튜브 용기를 주력으로 생산하는 기업으로, 국내외 화장품 브랜드를 고객사로 두고 있다. 최근에는 친환경 소재와 자체 모델 금형 비중을 확대하며 중장기 성장 기반을 강화하고 있다.

펌텍코리아 매출액 및 영업이익률. [자료=버핏연구소]

펌텍코리아 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>