Update2026.01.15 목

글로벌 광산업계가 술렁이고 있다. 세계적인 자원기업 글렌코어와 리오틴토가 초대형 인수합병(M&A, 기업을 합치거나 사들이는 일)을 놓고 논의를 시작했기 때문이다. 아직 초기 단계이지만, 만약 성사된다면 시가총액 약 2070억 달러 규모의 세계 최대 광산업체가 탄생하게 된다. 시장에서는 “광산업 판이 바뀔 수 있다”는 말까지 나온다.

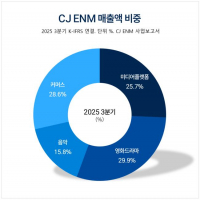

[자료=버핏연구소]

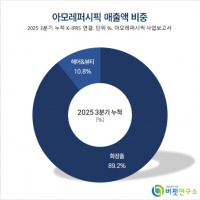

[자료=버핏연구소]

이번 논의의 핵심은 ‘규모의 힘’이다. 광산업은 설비 투자 비용이 크고, 원자재 가격 변동에 따라 실적이 크게 흔들리는 산업이다. 이럴 때 몸집이 커질수록 비용을 나누어 감당할 수 있고, 가격 협상력도 높아진다. 마치 동네 마트보다 대형마트가 물건을 더 싸게 들여올 수 있는 것과 같은 원리다. 글렌코어와 리오틴토가 일부 사업부 또는 전 사업을 묶는 방안까지 검토하는 이유도 여기에 있다.

특히 눈여겨볼 부분은 ‘동(구리)’이다. 동은 전기차, 태양광, 풍력 설비에 꼭 필요한 금속이다. 친환경 에너지로 전환될수록 수요가 늘어나는 구조다. 공급은 당장 늘기 어렵기 때문에, 주요 광산을 많이 확보한 기업이 유리해진다. 두 회사가 동을 핵심 사업으로 삼고 포트폴리오(사업 구성)를 강화하는 상황에서 이번 M&A 논의는 장기 성장 전략의 연장선으로 풀이된다. “앞으로 잘 팔릴 물건을 미리 창고에 쌓아두려는 것”과 비슷하다.

주가 반응도 엇갈렸다. 미국장 기준 글렌코어 주가는 약 6% 상승했지만, 리오틴토는 0.6% 하락했다. 인수 주체가 될 가능성이 큰 쪽이 기대감을 먼저 반영한 모습이다. 다만 아직 구체적인 거래 조건이 정해지지 않은 만큼, 실제 성사 여부는 더 지켜봐야 한다.

정리하면, 이번 협상은 단순한 기업 합병 이슈가 아니라 친환경 시대를 대비한 ‘동 중심 광산업 재편’의 신호로 볼 수 있다. 앞으로 투자자들은 인수 논의 진전 여부와 함께 동 가격 흐름을 함께 점검할 필요가 있다.

[관심 종목]

005490: POSCO홀딩스, 004020: 현대제철, 010130: 고려아연, 006110: 삼아알미늄, 103140: 풍산, 008350: 남선알미늄, 005810: 풍산홀딩스, 295310: 에이치브이엠, 081000: 일진다이아, 001780: 알루코, 004560: 현대비앤지스틸, 024090: 디씨엠, 058430: 포스코스틸리온, 015890: 태경산업, 018470: 조일알미늄, 032560: 황금에스티, 001430: 세아베스틸지주, 084010: 대한제강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>