Update2026.07.07 화

[버핏연구소=양동현 기자] 키움증권은 15일 보고서를 통해 솔브레인(357780)이 메모리 반도체 사이클 반등과 HBM(고대역폭메모리) 확대의 직접적인 수혜를 받으며 2026년 본격적인 실적 턴어라운드에 진입할 것으로 전망했다. 이는 2025년 실적 부진 이후 뚜렷한 회복 국면에 들어서는 것으로, 반도체 소재 출하량 증가가 본격화되는 점을 핵심 근거로 제시하며 투자의견은 ‘매수’를 유지하고 목표주가는 기존보다 상향한 38만원을 제시했다.

솔브레인 매출액 비중. [자료=버핏연구소]

솔브레인 매출액 비중. [자료=버핏연구소]

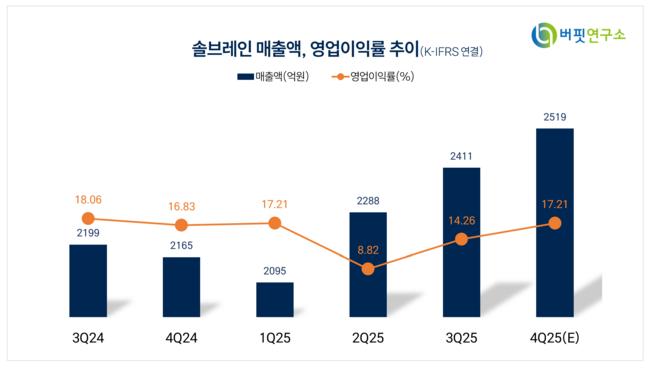

2025년 4분기 솔브레인의 매출액은 2,490억원, 영업이익은 411억원으로 각각 전 분기 대비 3%, 19% 증가할 전망이다. 특히 삼성전자의 1cnm(초미세 공정) 데이터 저장 메모리(DRAM) 양산과 HBM 생산 확대가 반도체 소재 매출 증가를 이끌 것으로 분석됐다.

반도체 부문 매출은 2114억원으로 전 분기 대비 4% 늘어나는 반면, 디스플레이와 이차전지 부문은 계절적 비수기 영향으로 소폭 감소할 것으로 예상됐다.

2026년 1분기에도 성장 흐름은 이어질 전망이다. 키움증권은 1분기 매출액 2517억원, 영업이익 436억원을 예상하며, 전 분기 대비 각각 1%, 6% 증가할 것으로 내다봤다. 다만 본격적인 실적 레벨업은 2026년 2분기 이후로, 삼성전자와 SK하이닉스의 HBM4 양산, SK하이닉스의 데이터 저장 메모리(NAND) 가동률 상승이 동시에 진행되면서 반도체 소재 출하량이 크게 늘어날 것으로 전망했다.

연간 기준으로 보면 솔브레인의 2026년 매출액은 1조978억원으로 전년 대비 18% 증가할 것으로 추정된다. 이 가운데 반도체 소재 매출은 9418억원으로 전체 매출의 대부분을 차지하며, 디스플레이 부문은 구조적 조정 국면에 있지만 실적 비중은 제한적일 것으로 분석됐다.

또 “메모리 산업이 가격 상승 중심의 국면에서 설비 증설과 출하 성장 국면으로 전환되는 변곡점에 진입하고 있다”며 “이 시기에는 소재 기업의 실적 레버리지 효과가 가장 크게 나타난다”고 평가했다. 삼성전자와 SK하이닉스의 DRAM, NAND, HBM, 파운드리 전 공정에 소재를 공급하는 솔브레인을 반도체 소재 업종 내 ‘톱 픽(Top Pick)’으로 제시했다.

솔브레인은 반도체 및 디스플레이 공정에 사용되는 핵심 화학 소재를 생산하는 업체로, 메모리와 파운드리 산업의 설비 투자 확대 여부에 따라 실적 변동성이 나타나는 구조를 가지고 있다.

솔브레인 매출액 및 영업이익률. [자료=버핏연구소]

솔브레인 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>