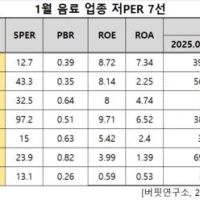

Update2026.01.16 금

메리츠증권은 16일 기아(000270)에 대해 스마트카 개발 핵심기술 공개 등 기존 완성차 업체(OEM) 대비 기술 격차를 입증할 것으로 전망하며 투자의견 ‘매수’와 목표주가를 22만원으로 상향했다. 전일(15일) 종가는 15만2500원이다.

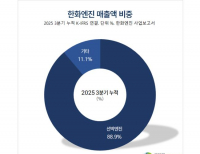

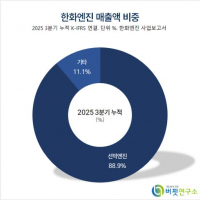

기아 매출액 비중. [자료=버핏연구소]김준성 메리츠증권 연구원은 “스타트업 기반 휴머노이드 개발 업체들이 외부 제조업체에게 소프트웨어 정의 공장(SDF) 협력을 의뢰하거나 적자를 감내하며 미완성 제품을 소비자에게 염가 판매하는 이유는 데이터 확보를 위해서다”며 “현대차그룹은 이와 달리 자사 제조거점의 소프트웨어 정의 공장 전환을 통해 대량의 아틀라스(Atlas) 투입 및 데이터 수집과 훈련이 가능하다”라고 밝혔다.

기아 매출액 비중. [자료=버핏연구소]김준성 메리츠증권 연구원은 “스타트업 기반 휴머노이드 개발 업체들이 외부 제조업체에게 소프트웨어 정의 공장(SDF) 협력을 의뢰하거나 적자를 감내하며 미완성 제품을 소비자에게 염가 판매하는 이유는 데이터 확보를 위해서다”며 “현대차그룹은 이와 달리 자사 제조거점의 소프트웨어 정의 공장 전환을 통해 대량의 아틀라스(Atlas) 투입 및 데이터 수집과 훈련이 가능하다”라고 밝혔다.

이어 “이 같은 강점을 바탕으로 10월 로봇 메타플랜트 응용 센터(RMAC) 가동은 물론 구글 딥마인드(Google Deepmind) 및 엔비디아(Nvidia)와의 전략적 협업을 본격화하며 차별화된 행보를 보이고 있다”라고 분석했다.

그는 “오는 하반기 아틀라스의 소프트웨어 정의 공장 투입이 확인될 때, 보스턴다이나믹스(BostonDynamics)의 시장가치는 스타트업 중 가장 높은 가치를 인정받고 있는 피겨에이아이(FigureAI)의 60조원을 뛰어넘을 수 있다고 판단한다”라고 평가했다.

또 “보스턴다이나믹스의 시장가치 상승은 기아에 대한 추가적인 적정주가 상향 근거로 작용할 것이다”며 “현대차·기아·현대모비스는 보스턴다이나믹스의 최대주주인 에이치엠지글로벌(HMGGlobal)의 지분을 각각 28%, 17%, 11% 가지고 있다”라고 덧붙였다.

끝으로 “기존 완성차 업체 중 가장 높은 밸류에이션을 받고 있는 도요타(Toyota)의 주가수익비율(PER) 10.7배를 당사 2026년 주당순이익(EPS) 추정치에 적용해 적정주가를 22만원으로 상향한다”라고 밝혔다.

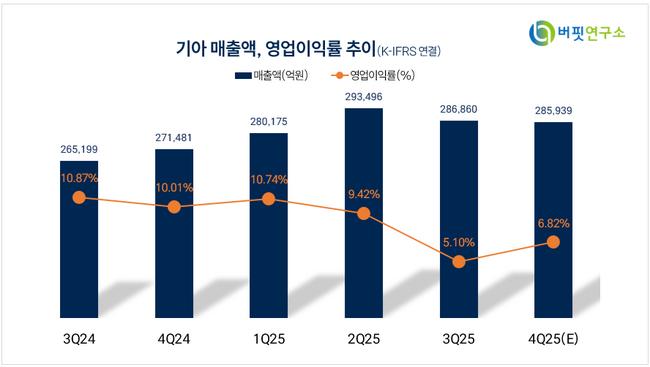

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>